遠見雜誌 【文.廖君雅】

回顧2022年,在全球政經驟變,台灣經歷了「冰」與「火」交融的試煉。這年被稱為「總經年」,在通膨、升息、俄烏戰爭、中美角力四大威脅下,踉蹌前行。

迎來的2023年,依舊是「總經盤」,由「高物價」「中通膨」「低成長」組成主旋律。

通膨、衰退雙風暴,2023誰能通過試煉?

首先,美國為全球最大經濟體,經濟規模約占全球1/4,其經濟變化及政策動向,皆產生龐大的外溢效應。

為抑制失控的高通膨,美國聯準會在短短一年內鐵心放「鷹」,共分五階段,升息17碼,把原本趨近於零的基準利率,拉抬至4.25~4.50%區間,來到15年的最高水位。

外界密切關注,美國在通膨巨獸與鷹派央行纏鬥不休下,一旦失業率大幅上升、消費動能銳減,很可能陷入停滯性通膨(Stagflation)。若美國經濟硬著陸、陷入衰退,對全球經濟無疑又是一記重擊。

場景轉至歐洲及中國。2022年2月,俄烏戰爭爆發,各國對俄國祭出經濟制裁,連帶影響八成能源依賴俄國的歐盟國家,引發能源危機。2022跨2023冬天,很可能是歐洲最冷的一季,也勢必衝擊歐元區經濟。

再看亞洲。原本堅持清零政策的中國,在2022年底解封、準備迎接經濟復甦,旋即面對疫情大爆發的挑戰,加上美國在貿易、科技、生技等多個面向強力施壓,中國前景蒙上陰霾。

拉回台灣,由於俄烏戰爭、台美利差擴大、原物料價格上揚、美元強升等因素,產生輸入性通膨,食材、蛋價節節高升,在實質薪資漲幅偏低下,民眾生活壓力也有感遞增。

為維持物價穩定,2022年一整年,央行共升息四次,並搭配調升存款準備率。央行總裁楊金龍解釋,此舉是為兼顧國內產業和經濟發展,而必須做出的決定。2023年2月,楊金龍第一任期將屆滿,接續第二任期後,楊金龍是否延續緊縮貨幣政策,堅持打房,凡此種種,都將牽動台灣的產經發展。

《經濟學人》將「經濟衰退」列為2023十大關鍵趨勢,這個關鍵字近期更盤踞Google搜尋榜熱搜,來到18年新高。在充斥黑天鵝、灰犀牛的風險世代中,企業與個人如何突圍致勝?在這樣的亂世中,似乎找不到新霸主。

《遠見》調查近400家企業,逾半數看壞景氣

首先,拆解2023年的全球產經走勢。2022年底,《遠見》向國內上市櫃企業及各產業具代表性公司發出問卷,有效回卷達394份。

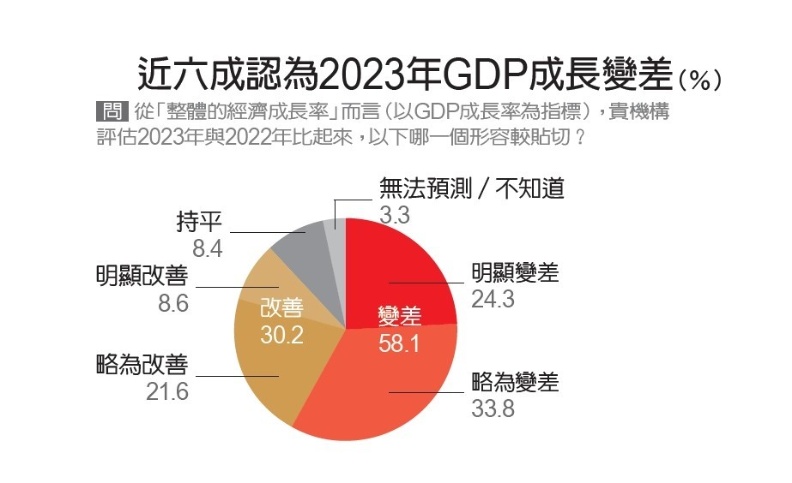

其中,超過五成八企業看法悲觀,認為2023年GDP成長會變差,相較其他產業,金融業看法最悲觀(79.8%)。而約三成認為會好轉的企業中,則以服務業和醫療生技業最樂觀。

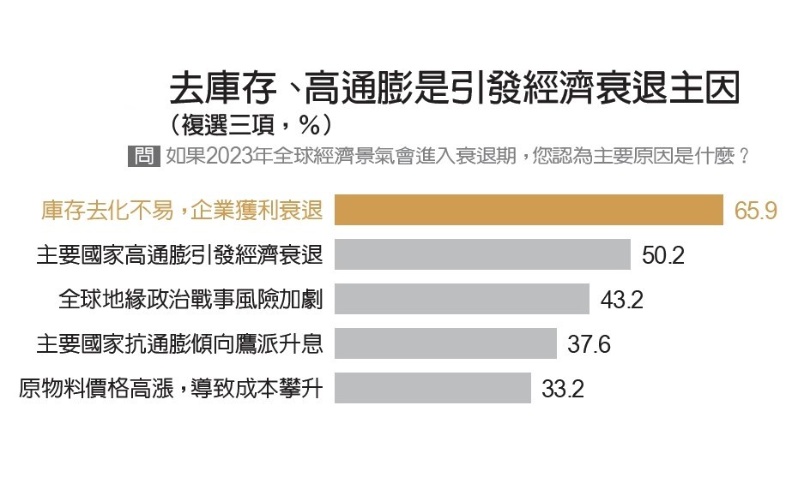

至於認為「GDP會變差」的企業,則以擔憂消費需求疲軟、庫存去化不易(65.9%)、擔憂高通膨引發全球經濟衰退(50.2%)、全球地緣政治戰事風險加劇(43.2%)為三大看壞主因。

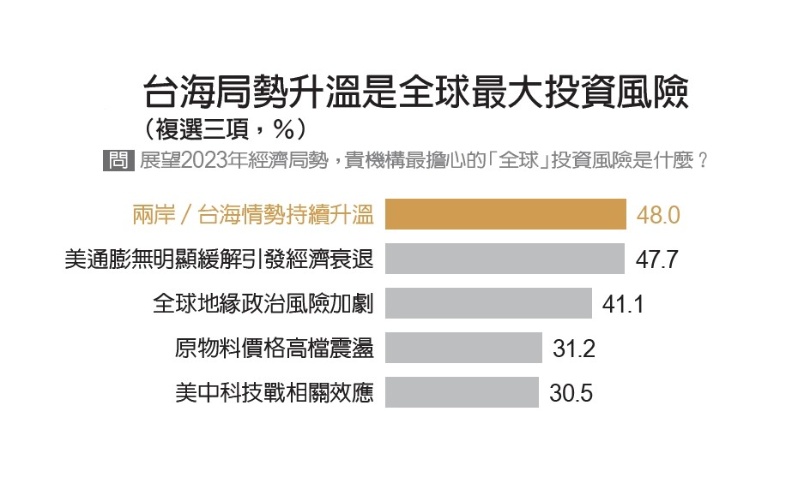

此外,企業擔心的「全球投資風險」,前三大包括兩岸情勢持續升溫(48%)、美國通膨無明顯緩解,引發全球經濟「硬著陸」(47.7%)、全球地緣政治風險加劇(41.1%)。其中,傳統製造業最在意「原物料價格的波動」,金融業則擔憂「各大國為救通膨而傾向升息」。

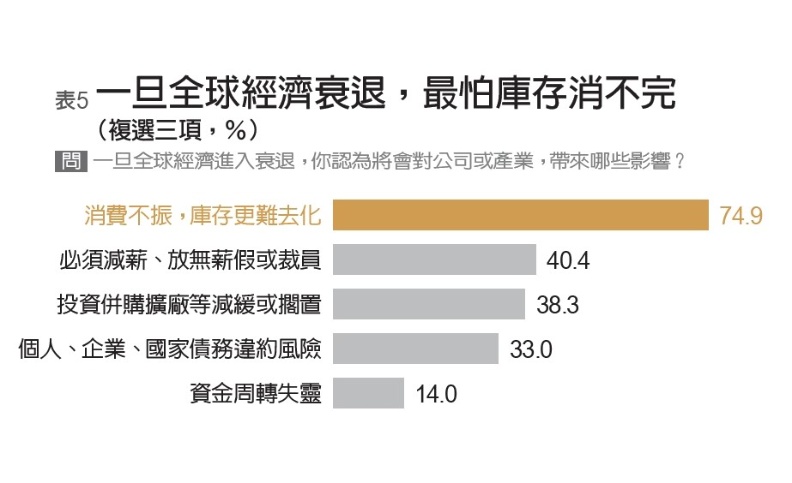

只是,一旦真正進入衰退,對企業將帶來哪些影響?大部分行業擔心消費不振、庫存難去化(74.9%),導致減薪、裁員或放無薪假(40.4%),跨國投資或併購等擴張活動也會擱置等(38.3%)。

值得注意的是,有企業指出,當維持成長動能的挑戰加劇,產業內恐有惡性割喉競爭的風險。

整體而言,有鑑於2023年全球經濟成長可能大幅放緩,市場注意力將從升息轉向經濟成長,尤其會關注美國經濟衰退導致的風險。

經濟進入長新冠修復期,舊均衡走向新常態

如今,全球及台灣均面臨經濟上的「長新冠修復期」,國內外各大主要智庫及金融機構預測,台灣經濟成長率確實不容樂觀,持續呈現下行,2022力拚「保3」,2023年則落在2.5~3%間。

中經院指出,雖然供應鏈瓶頸已有改善,但伴隨全球成長陷入衰退陰霾,各主要國家/地區皆面臨罷工、薪資調漲、裁員的壓力。

元大寶華綜合經濟研究院則剖析,當前的全球去庫存,僅在消耗疫情期間重複下單的產能,而非需求急凍。預料本波製造業庫存調整之後,對經濟成長的衝擊將相對和緩。

值得一提的是,後疫情時代全球加速數位轉型、供應鏈重組,皆有助於產業長遠發展。再者,隨著疫情消退,市場需求與供應鏈秩序逐步恢復,產能與物流亦逐漸恢復常態。

台灣也進入與疫情共存的階段,恢復社交聚會活動之後,從近來飯店餐廳、班機爆滿,均可見觀光餐飲業強力復甦的消費力道。在出口因需求降溫時,內需服務業相對挑大梁。

然而,晶華國際酒店集團董事長潘思亮日前坦言,因為缺工,已推掉千桌尾牙生意。因此,他呼籲,「缺工」已成「國安問題」,各行各業展開搶人大作戰,也凸顯產業競爭力不均難題。

此外,台灣夾在中美角力間,仍陷於地緣政治考驗,種種挑戰中,不可錯過以下值得關注的三大趨勢,險中求勝。

國家競爭〉印度有能力挑戰中國?

印度,挾著人口、市場、地緣政治的條件,挑戰原本是世界第二大經濟體的中國。

首先,是中美貿易關係引發的轉移生產效應,讓印度開始被關注。

和碩董事長童子賢曾坦言,體認到中國大陸官方清零意志堅決,有些客戶已催促台商必須加速到新興市場布局,以分散風險,其中,印度便是首選區域。

其次,是人口紅利。全球人口已正式在2022年突破80億人,聯合國數據顯示,2023年4月印度將超車中國,成為全球人口最多的國家。

第三,是生產成本。俄烏戰爭爆發後,印度和中國並未加入美歐制裁行列,而俄羅斯提供的「折扣優惠價」,則推升印度成為其最大石油出口國。

至於中國,房地產是帶動GDP成長的火車頭,但在2022年的前11月,銷量慘淡,年衰退42%。於是,「振興房市」成了中國當局重要政策目標。

經研機構預料,中國可能會持續推動貨幣寬鬆政策,印度則在強勁的國內經濟支持下,可望維持政策靈活彈性。國泰投顧表示,印度過去十年經濟增速落後於中國,但未來十年,印度很可能超越,因其正進入一個新的成長時代,受惠於數位化轉型、政策持續利多、內需強勁等,可望有出色的表現。

印度是2023年G20輪值主席國,總理莫迪宣示,印度將在人類因爭奪資源而衝突不斷之際,為世界帶來希望,當剛解封的中國,仍在調整疲軟體質之餘,印度正趁勢崛起,取得更多話語權與影響力,增添柴火,後勢可期。

半導體賽局〉得台積電者得天下?

近年,中美貿易戰蔓延為科技戰、晶片戰,也隨之在全球掀起半導體爭奪戰,而「得台積電者得天下」,也成了眾所矚目的焦點。

回顧2022年12月初,台積電在美國亞利桑那州的移機典禮,美國總統拜登不但親自到場,之後還投書媒體,將台積電鳳凰城新廠成果做為重要政績。

只是,台灣業界深怕台積電赴美會成為「美積電」,更怕台積電的跨國布局策略,將引發高階人才出走、掏空台灣半導體利基。

這項擔心,其來有自。畢竟,美、日、中等大國正傾國家之力,補貼強攻尖端半導體製造,而且都力邀台積電到自家設廠。

因此,近年,台積電除了赴美設廠,也去了日本,與SONY合作的熊本新廠,正如火如荼地趕工興建中。外媒指出,背後正是日本政府的強力促成。日前,日本經濟產業大臣西村康稔特地前去巡視,期待台積電襄助日本,重振半導體供應鏈的意味濃厚。

從國際半導體大廠的投資動作來看,除美國和日本直接找上台積電,韓國、印度、馬來西亞等國,也鼎力支持半導體,並對外資提供政策性的補助獎勵。

半導體爭奪戰,儼然已成各國經濟發展的主戰場。而對於各國想自建供應鏈「去台化」,或指台積電赴美會掏空台灣半導體產業等說法,台積電總裁魏哲家已霸氣回應:「門都沒有!」

未來五年,台灣矽盾的競爭力,在世界上仍一枝獨秀。根據經濟部統計,目前,半導體設備直接外銷比重近五成,台灣仍是全球最重要的晶片生產基地。2021年,半導體設備產值正式突破千億元、達1186億元,續創新高。這種供應鏈在地化的群聚效應,勢將持續吸引國際大廠來台投資。

然而,如何留住台積電這座護國神山,進而培養更多半導體人才,仍是台灣做大矽島競爭力的一大挑戰。

產業契機〉布局再生能源、加碼太空預算

步入新常軌的2023,也將有新產業,包括太空經濟、氫能發電等趨勢領域,都正在台灣開啟「元年」契機。

首先,是太空。美中雙雄在軍事和戰略競爭上,均把太空做為新競爭場域。除了美中兩國,法國、日本、南韓及台灣,也積極加碼太空科研預算。連帶的,國安題材的太空衛星等先進科技,亦是部署重點。

2023年1月,國家太空中心正式改制為行政法人,並招兵買馬、擴大徵才,預計到2025年,太空中心整體組織規模將達約600人。

國科會也將投入55.3億元預算,發展遙測衛星、低軌通訊衛星,開發前瞻太空技術等。太空三期計畫也會配合國際情勢滾動調整,幾所大學系所申請新設太空工程系統研究所,也預計在今年招生。

此外,號稱「終極潔淨能源」的氫能,正成為引領全球邁向淨零的能源領頭羊。

目前已有31個國家與地區發表氫能戰略藍圖,美、德、法、英、日、韓等16國,更已制定國家氫能發展計畫,粗估投資金額已超過5000億美元。

不管是中美爭相探索人類尚未完全征服的無垠宇宙,還是世界各國因氣候變遷議題,而喚起的潔淨能源意識,都將是引領未來趨勢的關鍵議題。

2023年,洞悉、掌握這些未來趨勢的國家、產業、市場,或許就有機會勝出,只是,局勢如此混沌,贏家勢必繼續從缺。

【調查說明】

調查時間:2022/11/21~2022/12/9

調查對象:國內上市櫃及具代表性產業

調查方法:網路問卷,發送連結予業者邀約回覆

有效樣本:共回收415份,經資料清整、排除重複填答之企業,合計共回收394份

【本文摘自遠見雜誌1月號;更多文章請上遠見雜誌官網:https://www.gvm.com.tw/】