BabyHome編輯:武美齡

每到報稅季為了節稅,民眾常遇到「扶養親屬」的問題,例如撫養親戚的孩子怎麼申報,甚至兄弟姐妹間還會上演「爸媽撫養爭奪戰」,為解決這些問題,需要填寫「扶養親屬切結書」,該怎麼寫呢?

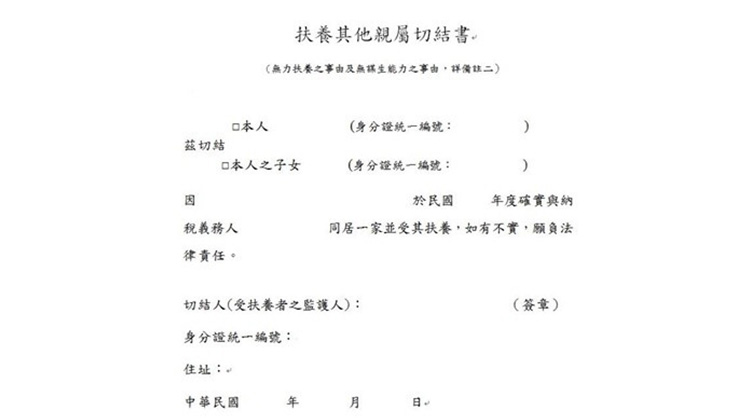

下載綜合所得稅申報扶養其他親屬切結書

首先,至財政部國稅局下載「綜合所得稅申報扶養其他親屬切結書」,詳實填寫內容。填寫者有兩種身份,第一為受納稅義務人扶養者,第二為子女受其他人扶養的父母。

除了切結書外,還需準備這些證明

值得注意的是,報稅時除了出具扶養親屬切結書之外,財政部提醒申報扶養者應提出下列有關證明文件:

1.納稅義務人與受扶養親屬為同一戶籍者:戶口名簿影本或身分證影本或其他適當證明文件。

2.納稅義務人與受扶養親屬非同一戶籍者:受扶養者或其監護人註明確受納稅義務人扶養之切結書或其他適當證明文件。

3.如果受扶養者未滿20歲,還應檢附其父母親服務機構所發的在職證明或薪資所得扣繳憑單,或投保單位開立的全民健康保險的繳費收據,或其他適當證明文件。

如果受扶養者滿20歲以上,在校就學或身心障礙或無謀生能力,則應檢附在校就學證明或身心障礙手冊影本(或身心障礙證明影本)或醫師診斷證明或其他足以證明無謀生能力的證明文件。

了解「扶養親屬順位」

國稅局表示,「法定扶養義務」依民法第1115條規定,負扶養義務者有數人時,履行義務之人有其先後順序,由後順序者履行扶養義務時,應有正當理由及先順序者無法履行扶養義務之合理說明。

民法第1115條規定如下:

負扶養義務者有數人時,應依以下順序定其履行義務之人

1.直系血親卑親屬(兒女、孫子、孫女、曾孫子、曾孫女)

2.直系血親尊親屬(父母、祖父母、曾祖父母)

3.家長

4.兄弟姊妹

5.家屬

6.子婦、女婿

7.夫妻之父母

同系直系尊親屬或直系卑親屬者,以親等近者為先。

負扶養義務者有數人而其親等同一時,應各依其經濟能力,分擔義務。

申報扶養長輩,滿60歲和60歲以下有何不同?

此外,民眾申報扶養本人和配偶無謀生能力的直系尊親屬(包括直系血親尊親屬及直系姻親尊親屬),若親屬已經年滿60歲,申報時不需要檢附證明文件,只要把基本資料填寫清楚就可以了。若親屬未滿60歲,當年度所得沒有超過免稅額的話,就可以認定是無謀生能力,可以申報扶養。

延伸閱讀:

報稅新規定!除了「免稅額+扣除額」,還要留意「基本生活費」免

本圖/文由「BabyHome」授權刊登,非經同意不得任意轉載。

原文出處:報稅扶養親屬切結書,該注意哪些細節?