文/羅友三 會計師

客戶背景

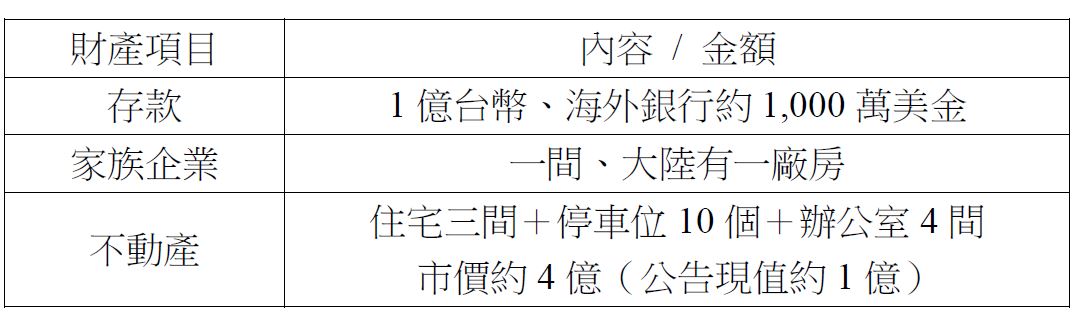

呂小姐與先生專門經營布料生意,20幾年下來歐美生意都相當穩定;不過也因為經營貿易生意的關係且在大陸設廠,因此累積在外的海外資產相當龐大,呂小姐不知道該如何申報將來的海外所得。另外呂小姐與先生育有三名子女,都已成年了但仍在學,其中一名小孩在西班牙唸書,二位在台灣的小孩興趣各異,將來也有打算出國深造,呂小姐及先生不擔心退休用錢問題,比較擔心將來如果需要被長期照護時,是否能被妥善的照顧呢?

財產諮詢

呂小姐:海外所得現在要課稅,是要怎麼算?要把所有海外的錢都滙回來嗎?

講師H:你如果要全部滙回來,假如是1,000萬美金滙進來,利息超過27萬就要課稅,你能承受嗎?

呂小姐:我在境外銀行有1,000萬美金,玩基金沒關係吧?這也要算海外所得嗎?可是我的基金幾乎都賠耶!現在也不能放太多的現金嗎?

講師H:賠沒有問題,但你有賺就要課稅!不管你買基金、買海外保險或是外幣存款通通都要課稅,並沒有把所得類別分開,全部的收入都要課稅!

呂小姐:可是我基金賠很多呢!又不一定有所得,而且國稅局會查嗎?

講師H:民國99年1月1日已經全面實施海外所得課稅,國稅局到時會叫你把報表拿出來看!比如說我從國外匯一筆錢進來,他就會問你這是所得還是原來的資產?因為最低稅負制是針對所得課稅而不是資產。

呂小姐:那我這筆錢是不是就不要回來就好?

講師H:錢不回來又不可能!如果要買房子的時候,這筆錢還是會回來啊!你在台灣還是要用錢啊!而且將來退休的時候也要有錢在身邊照顧自己,在我們很多實務經驗上是客人一退休,突然失去生活重心,記憶力很容易退化,不一定有能力處理海外資產轉來轉去的問題。

呂小姐:那我可以給小孩用啊!我其中一個在國外唸書啦!另外兩個小的也有打算讓他們出去唸書,到時後出國唸書的錢,還有要在國外買房子的話都可以從我的海外帳戶領錢就好啦!

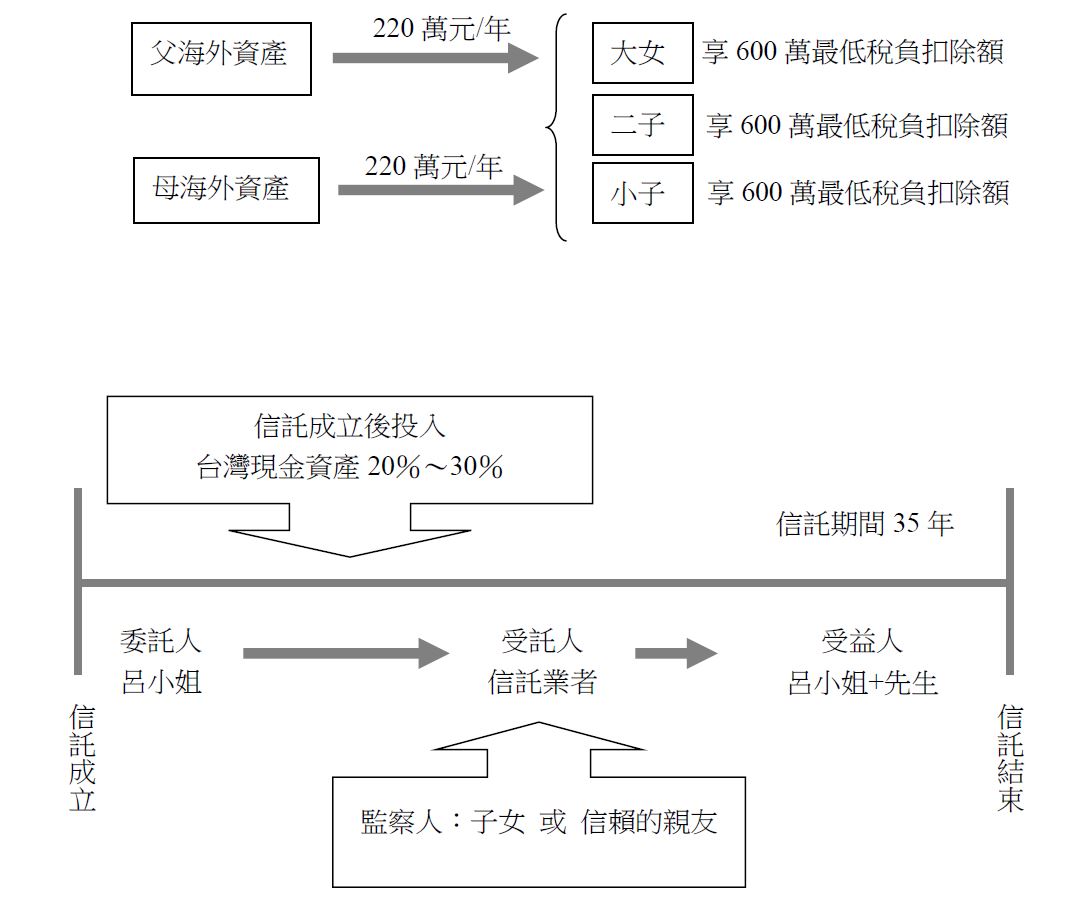

講師H:那簡單,你還不如幫三個小孩各開三個海外帳戶,你用每一年的贈與免稅額撥錢給他們,三個小孩又成年,剛好都可以獨立申報,每個小孩都有600萬的扣除額,你就不用煩惱海外所得的問題。

呂小姐:丫我那咩(如果)用錢勒?

講師H:你海外的錢是過去賺的資產不是所得,不用擔心滙回來有限制。重要的是你在台灣剩下的資產要先拿來照顧自己,20%~30%可以安排一個家庭信託,照顧你、配偶跟子女,有照顧的順序,你會先老,小孩會長大,所以先照顧你跟你先生,之後再照顧你的小孩。另外你70%沒放入信託的資產會投資股票、基金的話,要用錢的時候,優先從這一塊使用。

規劃建議

建議說明

1、由於海外資產因海外所得課稅及子女在海外發展之故,資金不作匯回動作,可安排三名子女開立各自海外帳戶,父母運用每年每人贈與免稅額220萬元共440萬元,將資產分散到三名已成年子女身上,每人只要海外所得和原本所得淨額加總未超過600萬元,就不用擔心最低稅負制20%的稅率!

2、但呂小姐及其先生將來仍是要在台灣享受退休生活,因此建議呂小姐在台灣的剩餘資產可成立一個家庭信託,完整照顧自己與先生。

3、既然呂小姐的三名子女將來極有可能在海外工作甚至落地生根,因此信託目的主要著重在呂小姐及先生在台灣的退休、安養及長期照顧。

4、至於信託財產的理財配置建議以保守穩定為原則,可採用定存、保險、債券等來做安排。

5、實務上一個退休老人被照顧的時間長達15至20年左右,因此在信託財產的使用上可約定每月的定期給付有10萬元的生活費。

6、另外,當呂小姐或先生生病住院時,除了受益人之外,監察人也可以提供住院、手術等相關費用單據要求受託銀行撥款給付。

7、最重要的是一旦呂小姐或先生需要長期的看護時,將定期生活費用調整為20萬元,可分別給付於看護人員(如:外傭)、營養補給品(如:銀杏、燕窩等)、生活費及照顧家屬之生活補貼。

8、家庭信託同時要設立一位以上監察人,可以是輔導整個信託成立的專業人士,也可以是親朋好友或子女,待呂小姐及其先生有給付項目事實發生時,可代為通知受託銀行及安排後續照顧事宜。

9、監察人制度也同時監督受託銀行給付確實與否,解決呂小姐心中的憂慮,透過人為與制度配合,完整達成規劃效益。

法律小博士

財政部98.9.22台財稅字第09804558720號

主旨:非中華民國來源所得及香港澳門來源所得計入個人基本所得額申報及查核要點

一、為利納稅義務人申報所得基本稅額條例(以下簡稱本條例)第十二條第一項第一款規定應計入個人基本所得額之非中華民國來源所得及香港澳門來源所得(以下簡稱海外所得),並作為稽徵機關核定之準據,特訂定本要點。

二、本條例第十二條第一項第一款所稱非中華民國來源所得,指所得稅法第八條規定中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得。

三、海外所得應於給付日所屬年度,計入個人基本所得額。

所稱給付日所屬年度,適用於股票交易所得者,指股票買賣交割日所屬年度;適用於基金受益憑證交易所得者,指契約約定核算買回價格之日所屬年度。

四、個人之海外所得總額,應就其全年之營利所得、執行業務所得、薪資所得、利息所得、租賃所得、權利金所得、自力耕作、漁、牧、林、礦所得、財產交易所得、競技、競賽及機會中獎之獎金或給與、退職所得及其他所得等合併計算之。

五、營利所得指自被投資事業取得之股利、盈餘及個人一時貿易之盈餘。股利或盈餘應按被投資事業給付之股利淨額或盈餘淨額與已扣繳稅額之合計數計算之;一時貿易盈餘,應按所得稅法關於計算營利事業所得額之規定計算之。

六、執行業務所得指執行業務者之業務或演技收入,減除業務相關成本及必要費用後之餘額。

七、薪資所得指公私組織之職工薪資及提供勞務者之所得,包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費,其計算以在職務上或工作上取得之各種薪資收入為所得額。

八、利息所得指公債、公司債、金融債券、各種票券、存款及其他貸出款項利息之所得。

九、租賃所得及權利金所得指以財產出租之租金所得,財產出典典價經運用之所得或專利權、商標權、著作權、秘密方法及各種特許權利,供他人使用而取得之權利金所得。

財產租賃所得及權利金所得之計算,以全年租賃收入或權利金收入,減除必要損耗及費用後之餘額為所得額。

設定定期之永佃權及地上權取得之各種所得,視為租賃所得。

財產出租,收有押金或任何款項類似押金者,或以財產出典而取得典價者,均應就各該款項按當地銀行業通行之一年期存款利率,計算租賃收入。

十、自力耕作、漁、牧、林、礦所得,以收入減除成本及必要費用後之餘額為所得額。

十一、財產交易所得指財產及權利因交易而取得之所得。

財產或權利原為出價取得者,以交易時之成交價額,減除原始取得之成本及因取得、改良及移轉該項資產而支付之一切費用後之餘額為所得額。

財產或權利原為繼承或贈與而取得者,以交易時之成交價額,減除繼承時或受贈與時該項財產或權利之時價及因取得、改良及移轉該項財產或權利而支付之一切費用後之餘額為所得額。

中華民國九十八年十二月三十一日以前取得之有價證券或境外基金受益憑證,其原始取得成本低於下列收盤價或淨值者,得以該收盤價或淨值計算其成本:

(一)上市有價證券於中華民國九十八年十二月三十一日之收盤價。

(二)未上市股票於中華民國九十八年十二月三十一日之淨值。

(三)境外基金受益憑證於中華民國九十八年十二月三十一日之淨值。

十二、競技、競賽及機會中獎之獎金或給與指參加各種競技比賽及各種機會中獎之獎金或給與,其所支付之成本及必要費用,准予減除。

十三、退職所得指個人領取之退休金、資遣費、退職金、離職金、終身俸及養老金。

十四、其他所得指非屬第五點至第十三點規定之所得,以其收入額減除成本及必要費用後之餘額為所得額。

十五、海外所得已依所得來源地法律規定繳納所得稅者,得提出所得來源地稅務機關核定該項所得之納稅證明,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證,供稽徵機關認定其所得額,不適用第五點至第十四點之規定。但如有依所得來源地法律規定減稅、免稅金額或扣除一定金額者,該減稅、免稅之所得額或扣除金額仍應與當地稅務機關核定之所得額合併計算。

十六、依第五點、第六點、第九點、第十點及第十四點規定計算海外所得時,未能提出成本及必要費用證明文件者,得比照同類中華民國來源所得,適用財政部核定之成本及必要費用標準,核計其所得額。但財產交易或授權使用部分,按下列規定計算其所得額:

(一)以專利權或專門技術讓與或授權公司使用,取得之對價為現金或公司股份者,按取得現金或公司股份認股金額之百分之七十,計算其所得額。

(二)以專利權或專門技術讓與或授權公司使用,取得之對價為公司發行之認股權憑證者,應於行使認股權時,按執行權利日標的股票時價超過認股價格之差額之百分之七十,計算其所得額。

(三)不動產按實際成交價格之百分之十二,計算其所得額。

(四)有價證券按實際成交價格之百分之二十,計算其所得額。

(五)其餘財產按實際成交價格之百分之二十,計算其所得額。

稽徵機關查得之實際所得額較依第十五點及前項規定計算之所得額為高者,應依查得資料核計之。

財產交易有損失者,得自同年度海外所得之財產交易所得扣除,扣除數額以不超過該財產交易所得為限,且損失及所得均以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

十七、海外所得如為實物或有價證券,應以取得時政府規定之價格折算之;未經政府規定者,以當地時價計算。

海外所得如為外國貨幣或以外國貨幣計價,應按給付日臺灣銀行買入賣出該外國貨幣即期外匯收盤價之平均數折算新臺幣,計算所得額。

信託基金分配之收益或轉讓、申請買回基金受益憑證之利得以外國貨幣計價,如信託契約約定,應依約定之兌換率折算新臺幣計算所得額者,不適用前項規定。

十八、本條例第十三條第一項規定之稅額扣抵限額,計算公式如下:

稅額扣抵限額=(依本條例第十三條第一項規定計算之基本稅額-依所得稅法規定計算之應納稅額)×本條例第十二條第一項第一款規定之所得÷本條例第十二條第一項第一款至第六款規定所得之合計數

海外稅額扣抵,應提出所得來源地稅務機關發給之同一年度納稅證明,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證。

十九、申報海外所得時,應檢附收、付款紀錄、契約書或其他證明所得額之文件,供稽徵機關查核認定。

納稅義務人提供之各項文據或所得來源地稅務機關發給之納稅證明為外文者,應附中文譯本。但經稽徵機關核准提示英文版本者,不在此限。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書