ж–ҮпјҸзҫ…еҸӢдёү жңғиЁҲеё«

е®ўжҲ¶иғҢжҷҜ

иҳҮе…Ҳз”ҹжҳҜдёҖ家еҮәеҸЈиІҝжҳ“е•Ҷзҡ„иІ иІ¬дәәпјҢдәҢеҚҒе№ҫе№ҙзҡ„еҠӘеҠӣ經зҮҹзҡ„жҲҗжһңпјҢд№ҹзҙҜз©ҚдәҶдёҖзӯҶеҸҜи§Җзҡ„иіҮз”ўпјҢйҷӨдәҶе°ҲжіЁиІҝжҳ“жң¬жҘӯпјҢиҳҮе…Ҳз”ҹеҫһеӨ§еӯёй–Ӣе§Ӣе°ұе°Қжө·еӨ–жҠ•иіҮз”ўз”ҹдәҶжҝғеҺҡзҡ„иҲҲи¶ЈпјҢеҫһеӯёз”ҹжҷӮд»Јзҡ„е°Ҹи©Ұиә«жүӢпјҢеҲ°зҸҫеңЁе°Қжө·еӨ–жҠ•иіҮе·Іе°Ҹжңүеҝғеҫ—пјҢд№ҹз·ҙе°ұиҮӘе·ұзҡ„дёҖеҘ—жҠ•иіҮжЁЎејҸпјҢдҪҶд»ҘеүҚжө·еӨ–жҠ•иіҮжүҖеҫ—жҳҜе…ҚзЁ…зҡ„пјҢжңҖиҝ‘иҒҪеҲ°е ұз« еӘ’й«”е ұе°ҺпјҢжө·еӨ–жүҖеҫ—99е№ҙй–Ӣе§ӢиӘІзЁ…дәҶпјҢиҳҮе…Ҳз”ҹй–Ӣе§Ӣз·ҠејөдёҰиӘҚзңҹиҖғж…®пјҢжҳҜдёҚжҳҜиҰҒжҠҠйҢўж»ҷеӣһдҫҶпјҹеҸҜжҳҜеҸҲжҖ•ж»ҷеӣһдҫҶеҫҢеҸҚиҖҢжҳҜиҰҒз№іжӣҙеӨҡзҡ„зЁ…пјҢе°Қж–јжө·еӨ–жүҖеҫ—иӘІзЁ…дёҖз«…дёҚйҖҡзҡ„иҳҮе…Ҳз”ҹжӯЈйҷ·ж–јйӣЈд»Ҙжұәзӯ–зҡ„зӘҳеўғгҖӮ

иІЎз”ўи«®и©ў

иҳҮе…Ҳз”ҹпјҡжҲ‘зҸҫеңЁзӮәдәҶжө·еӨ–жүҖеҫ—иӘІзЁ…йҖҷеҖӢе•ҸйЎҢз…©жғұеҲ°йЈҜйғҪеҗғдёҚдёӢдәҶпјҢеӣ зӮәйҮ‘иһҚжө·еҳҜпјҢжң¬жҘӯзҡ„з”ҹж„Ҹ已經дёҚеғҸеҫһеүҚпјҢзҸҫеңЁжө·еӨ–зҡ„жҠ•иіҮд№ҹиҰҒиӘІзЁ…дәҶпјҢе”үпҪһ

и¬ӣеё«пјҘпјҡдёҚз”Ёз…©жғұе•ҰпҪһжҠҠдҪ зҸҫеңЁжүӢдёҠжңүиіәзҡ„жҠ•иіҮеҲҶжү№иіЈжҺүпјҢзҚІеҲ©дәҶзөҗе•ҠпјҒдёҚдёҖе®ҡжңғз№іеҲ°зЁ…е•ҰпјҒ

иҳҮе…Ҳз”ҹпјҡзҸҫеңЁжө·еӨ–жүҖеҫ—еҲ°еә•жҳҜжҖҺйәјз”іе ұпјҹжҖҺйәјиӘІзЁ…е•ҠпјҹжңүеҲҶд»Җйәј100иҗ¬гҖҒ600иҗ¬зҡ„пјҢеҲ°еә•жҳҜеӨҡе°‘иҗ¬е…ҚзЁ…е•Ҡпјҹ

и¬ӣеё«пјҘпјҡжҳҜйҖҷжЁЈе•ҰпјҒзҸҫеңЁжө·еӨ–жүҖеҫ—жҳҜиҰҒж”ҫеҲ°жңҖдҪҺзЁ…иІ з”іе ұпјҢиҖҢдё”жІ’жңүи¶…йҒҺж–°еҸ°е№Ј100иҗ¬е…ғпјҢйҖЈе ұйғҪдёҚз”Ёе ұгҖӮ

иҳҮе…Ҳз”ҹпјҡйӮЈи¶…йҒҺ100иҗ¬е’§пјҹ

и¬ӣеё«пјҘпјҡйӮЈд№ҹдёҚз”Ёж“”еҝғе•ҰпјҒеҒҮеҰӮеҸҜд»Ҙзҡ„и©ұпјҢе°ұеҲҶе№ҙиҙ–еӣһпјҢжҜҸе№ҙжҺ§еҲ¶еңЁ100иҗ¬д»Ҙе…§пјҢеҒҮеҰӮжңүдёҖе№ҙзңҹзҡ„и¶…йҒҺдәҶпјҢжңҖдҪҺзЁ…иІ йӮ„жңү600иҗ¬зҡ„жүЈйҷӨйЎҚпјҢжүЈжҺүд№ӢеҫҢи¶…йҒҺзҡ„йғЁеҲҶиӘІ20%зҡ„жүҖеҫ—зЁ…пјҢеӨ§йғЁеҲҶзҡ„дәәдёҚжңғиў«иӘІеҲ°зЁ…е•ҰпјҒ

иҳҮе…Ҳз”ҹпјҡдҪ йҖҷжЁЈи¬ӣжҲ‘е°ұжҜ”ијғж”ҫеҝғдәҶпјҢдёҚ然其еҜҰжҠ•иіҮжңүиіәжңүиі пјҢе“Әжңүз©©иіәзҡ„пјҹжҲ‘еҸӘжҳҜзҺ©д№…дәҶжҜ”ијғжңү經驗пјҢд№ҹжҳҜжңғиі е•ҠпјҒиҗ¬дёҖиі йҢўе’§пјҹжҳҜдёҚжҳҜеҸҜд»ҘйҖҖзЁ…пјҹе“ҲпҪһ

и¬ӣеё«пјҘпјҡе“ҲпҪһйҖҖзЁ…жҳҜжІ’жңүе•ҰпјҒе“ӘйӮЈйәјеҘҪеә·зҡ„дәӢпјҢеҸӘдёҚйҒҺеҸҜд»ҘеҫһдҪ иіәеҫ—當дёӯжҠҠиі зҡ„жүЈжҺүе•ҰпјҒдҫӢеҰӮиіә100е…ғпјҢиі 30е…ғпјҢйӮЈдёҖе№ҙдҪ е°ұз”іе ұ70е…ғе°ұеҘҪдәҶгҖӮ

иҳҮе…Ҳз”ҹпјҡе°Қе•ҰпјҒж”ҝеәңе“ӘжңғйҖҷйәјеҘҪеҝғпјҢдёҚйҒҺйҖҷжЁЈеҸҜд»ҘжүЈжҺүз®—еҗҲзҗҶе•ҰпјҒдёҚйҒҺиӘӘеҜҰеңЁзҡ„пјҢеҫҲеӨҡжңӢеҸӢйғҪдёҚжү“з®—е ұиҖ¶пјҒеҰӮжһңдёҚе ұе’§пјҹдёҚе ұжңғдёҚжңғжҖҺжЁЈпјҹ

и¬ӣеё«пјҘпјҡдёҚе ұзҪ°еҫҲйҮҚе–”пјҒжңҖдҪҺзЁ…иІ жҳҜиј•зЁ…йҮҚзҪ°пјҢжјҸе ұиў«жҠ“еҲ°иҰҒйҷӨдәҶиҰҒиЈңзЁ…д№ӢеӨ–йӮ„иҰҒзҪ°2~3еҖҚпјҢзҪ°еүҮжҳҜйқһеёёйҮҚгҖӮ

иҳҮе…Ҳз”ҹпјҡйҖҷйәјйҮҚе–”пјҒдёҚ然жҲ‘йӮ„жғіиӘӘеҒ·еҗғжӯҘпјҢжңүдәәе»әиӯ°жҲ‘иӘӘпјҢеңЁжө·еӨ–иіәзҡ„йҢўе°ұеңЁжө·еӨ–иІ·еҖӢдҝқйҡӘпјҢдҝқиІ»д№ҹжҜ”ијғдҫҝе®ңеҫҲеҲ’з®—гҖӮ

и¬ӣеё«пјҘпјҡеңӢеӨ–зҡ„дҝқе–®жңғдҫҝе®ңжҳҜеӣ зӮәдҝқйҡӘе…¬еҸёдёҚдҝқйҡңеҲ©зҺҮпјҢеғҸзҸҫеңЁеҲ©зҺҮйҖҷйәјдҪҺпјҢдҪ е°ұиҰҒдёҖзӣҙз№ійҢўпјҢдҝқе–®жүҚжңғжңүж•ҲпјҢиҖҢдё”еңӢеӨ–зҡ„дҝқе–®еӣ зӮәжІ’жңүйҖҡйҒҺйҮ‘з®Ўжңғзҡ„еҜ©ж ёпјҢд№ҹдёҚиғҪе…ҚйҒәз”ўзЁ…пјҢз®—дёҖз®—дёҚдёҖе®ҡжҜ”ијғеҲ’з®—е–”пјҒ

иҰҸеҠғе»әиӯ°

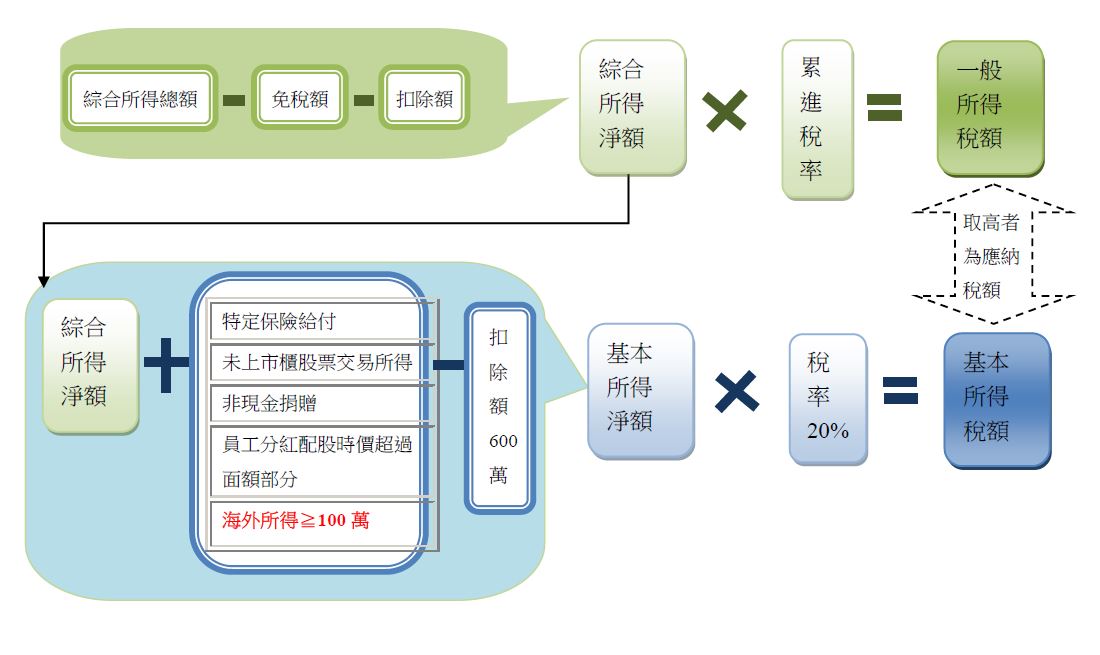

1.дёҖеҖӢз”іе ұжҲ¶е…Ёе№ҙзҡ„жө·еӨ–жүҖеҫ—еҸӘиҰҒдёҚи¶…йҒҺж–°еҸ°е№Ј100иҗ¬е…ғпјҢе°ұе®Ңе…ЁдёҚз”Ёз”іе ұжө·еӨ–жүҖеҫ—гҖӮпјҲи©іиҰӢиӘӘжҳҺ1пјү

2.гҖҺз¶ңеҗҲжүҖеҫ—ж·ЁйЎҚгҖҸеҠ дёҠгҖҺеҹәжң¬жүҖеҫ—зЁ…йЎҚгҖҸеҸӘиҰҒдёҚи¶…йҒҺ600иҗ¬пјҢжө·еӨ–жүҖеҫ—дёҖжЁЈдёҚжңғиў«иӘІзЁ…гҖӮпјҲи©іиҰӢиӘӘжҳҺ2пјү

3.жңҖдҪҺзЁ…иІ е…¬ејҸжүҖиЁҲз®—еҮәдҫҶзҡ„гҖҺеҹәжң¬жүҖеҫ—зЁ…йЎҚгҖҸе°Ҹж–јгҖҺдёҖиҲ¬жүҖеҫ—зЁ…йЎҚгҖҸпјҢд»ҘгҖҺдёҖиҲ¬жүҖеҫ—зЁ…йЎҚгҖҸз№ізҙҚпјҢеҚіжІ’жңүжңҖдҪҺзЁ…иІ зҡ„е•ҸйЎҢпјҢ當然沒жңүжө·еӨ–жүҖеҫ—иӘІзЁ…зҡ„з–‘ж…®гҖӮпјҲи©іиҰӢиӘӘжҳҺ2пјү

е»әиӯ°иӘӘжҳҺ

1.еўғе…§жүҖеҫ—VS.жө·еӨ–жүҖеҫ—

2.жө·еӨ–жүҖеҫ—иӘІзЁ…жўқ件пјҡ

(1)дәәпјҲеўғе…§еұ…дҪҸпјүпјҡеңЁдёӯиҸҜж°‘еңӢеўғе…§жңүдҪҸжүҖпјҲиЁӯзұҚпјүд№Ӣеұ…ж°‘жҲ–еңЁдёӯиҸҜж°‘еңӢеўғе…§з„ЎдҪҸжүҖпјҢиҖҢж–јиӘІзЁ…е№ҙеәҰеңЁеўғе…§еұ…з•ҷеҗҲж»ҝ183еӨ©д№ӢеӨ–еңӢдәәгҖӮ

(2)дәӢпјҲжүҖеҫ—йЎһеҲҘпјүпјҡиІЎж”ҝйғЁе®ҡзҫ©зҡ„жө·еӨ–жүҖеҫ—еҢ…жӢ¬пјҢзҮҹеҲ©жүҖеҫ—гҖҒжө·еӨ–и–ӘиіҮжүҖеҫ—гҖҒеҲ©жҒҜжүҖеҫ—пјҲжө·еӨ–иӮЎзҘЁиӮЎеҲ©гҖҒеўғеӨ–еӮөеҲёеҹәйҮ‘й…ҚжҒҜзӯүпјүгҖҒиІЎз”ўдәӨжҳ“жүҖеҫ—гҖҒз§ҹиіғжүҖеҫ—гҖҒеҹ·иЎҢжҘӯеӢҷжүҖеҫ—гҖҒйҖҖиҒ·жүҖеҫ—гҖҒж¬ҠеҲ©йҮ‘жүҖеҫ—гҖҒиҮӘз«ӢиҖ•дҪңжјҒжһ—зү§зӨҰжүҖеҫ—гҖҒеҸҠе…¶д»–жүҖеҫ—зӯүеҚҒеӨ§йЎһгҖӮ

(3)жҷӮпјҲжүҖеҫ—зҷјз”ҹжҷӮй»һпјүпјҡзҸҫйҮ‘收д»ҳеҲ¶пјҲжүҖеҫ—еҜҰзҸҫпјүгҖӮ

(4)ең°пјҲжүҖеҫ—зҷјз”ҹең°й»һпјүпјҡдёӯиҸҜж°‘еңӢеўғеӨ–пјҢеҢ…еҗ«йҰҷжёҜгҖҒжҫій–ҖпјҲдёӯиҸҜж°‘еңӢеўғе…§жҢҮеҸ°зҒЈгҖҒжҫҺж№–гҖҒйҮ‘й–ҖгҖҒйҰ¬зҘ–гҖҒж”ҝеәңзөұжІ»ж¬ҠжүҖеҸҠд№Ӣе…¶д»–ең°еҚҖеҸҠдёӯеңӢеӨ§йҷёпјүгҖӮ

3.жңҖдҪҺзЁ…иІ иЁҲз®—е…¬ејҸпјҡ

4.жңҖдҪҺзЁ…иІ зҪ°еүҮпјҡ

пҒ¶жі•еҫӢе°ҸеҚҡеЈ«

иІЎж”ҝйғЁ95.6.28еҸ°иІЎзЁ…еӯ—第09504540210иҷҹ

дё»ж—ЁпјҡеўғеӨ–дҝқе–®з„Ўе…ҚиӘІйҒәз”ўзЁ…иҰҸе®ҡд№ӢйҒ©з”Ё

йҒәз”ўеҸҠиҙҲиҲҮ稅法第16жўқ第9ж¬ҫдҝӮй…ҚеҗҲдҝқйҡӘ法第112жўқиҖҢзӮәиҰҸе®ҡпјҢж•…жңүжҢҮе®ҡеҸ—зӣҠдәәд№ӢдәәеЈҪдҝқйҡӘеҘ‘зҙ„пјҢе…¶жӯ»дәЎзөҰд»ҳеҫ—йҒ©з”ЁеүҚй–ӢйҒәз”ўеҸҠиҙҲиҲҮ稅法第16жўқ第9ж¬ҫиҰҸе®ҡиҖ…пјҢд»Ҙи©ІдәәеЈҪдҝқйҡӘеҘ‘зҙ„еҫ—йҒ©з”ЁдҝқйҡӘ法第112жўқиҰҸе®ҡиҖ…зӮәйҷҗгҖӮиў«з№јжүҝдәәз”ҹеүҚжҠ•дҝқжңӘ經иЎҢж”ҝйҷўйҮ‘иһҚзӣЈзқЈз®ЎзҗҶ委員жңғж ёеҮҶд№ӢеӨ–еңӢдҝқйҡӘе…¬еҸёд№ӢдәәеЈҪдҝқйҡӘпјҢдҫқ該委員жңғ95е№ҙ6жңҲ1ж—ҘйҮ‘з®Ўдҝқдёүеӯ—第09502031820иҷҹеҮҪпјҢдёҰз„ЎжҲ‘еңӢдҝқйҡӘ法第112жўқиҰҸе®ҡд№ӢйҒ©з”ЁпјҢеҫһиҖҢдәҰз„ЎйҒәз”ўеҸҠиҙҲиҲҮ稅法第16жўқ第9ж¬ҫиҰҸе®ҡд№ӢйҒ©з”ЁгҖӮ

иЁ»1пјҡдҝқйҡӘ法第112жўқ

дҝқйҡӘйҮ‘йЎҚзҙ„е®ҡж–јиў«дҝқйҡӘдәәжӯ»дәЎжҷӮзөҰд»ҳж–је…¶жүҖжҢҮе®ҡд№ӢеҸ—зӣҠдәәиҖ…пјҢе…¶йҮ‘йЎҚдёҚеҫ—дҪңзӮәиў«дҝқйҡӘдәәд№ӢйҒәз”ўгҖӮ

иЁ»2пјҡйҒәз”ўеҸҠиҙҲиҲҮ稅法第16жўқ第д№қй …

зҙ„е®ҡж–јиў«з№јжүҝдәәжӯ»дәЎжҷӮпјҢзөҰд»ҳе…¶жүҖжҢҮе®ҡеҸ—зӣҠдәәд№ӢдәәеЈҪдҝқйҡӘйҮ‘йЎҚгҖҒи»ҚгҖҒе…¬ж•ҷдәәе“ЎгҖҒеӢһе·ҘжҲ–иҫІж°‘дҝқйҡӘд№ӢдҝқйҡӘйҮ‘йЎҚеҸҠдә’еҠ©йҮ‘пјҢдёҚиЁҲе…ҘйҒәз”ўиӘІзЁ…гҖӮ

пҒ¶жі•еҫӢе°ҸеҚҡеЈ«

иІЎж”ҝйғЁ98.11.6еҸ°иІЎзЁ…еӯ—第09800542850иҷҹ

дё»ж—ЁпјҡеҖӢдәәжҠ•иіҮеһӢдҝқйҡӘжүҖеҫ—иӘІзЁ…иҰҸе®ҡ

ж ёйҮӢеҖӢдәәжҠ•иіҮеһӢдҝқйҡӘжүҖеҫ—иӘІзЁ…иҰҸе®ҡеҰӮдёӢпјҡ

дёҖгҖҒ99е№ҙ1жңҲ1ж—Ҙиө·иҰҒдҝқдәәиҲҮдҝқйҡӘдәәжүҖиЁӮз«Ӣд№ӢжҠ•иіҮеһӢдҝқйҡӘеҘ‘зҙ„пјҢеҘ‘зҙ„йҖЈзөҗд№ӢжҠ•иіҮжЁҷзҡ„жҲ–е°ҲиЁӯеёіз°ҝиіҮз”ўд№ӢйҒӢз”ЁжЁҷзҡ„зҷјз”ҹд№Ӣ收зӣҠпјҢдҝқйҡӘдәәжҮү於收зӣҠзҷјз”ҹе№ҙеәҰпјҢжҢүжүҖеҫ—йЎһеҲҘдҫқжүҖеҫ—зЁ…жі•иҰҸе®ҡпјҢжёӣйҷӨжҲҗжң¬еҸҠеҝ…иҰҒиІ»з”ЁеҫҢеҲҶеҲҘиЁҲз®—иҰҒдҝқдәәд№Ӣеҗ„йЎһжүҖеҫ—йЎҚпјҢз”ұиҰҒдҝқдәәдҪөе…Ҙ當е№ҙеәҰжүҖеҫ—йЎҚпјҢдҫқжүҖеҫ—зЁ…жі•еҸҠжүҖеҫ—еҹәжң¬зЁ…йЎҚжўқдҫӢиҰҸе®ҡиӘІзЁ…гҖӮжүҖзЁұ收зӣҠзҷјз”ҹе№ҙеәҰпјҢжҢҮжҠ•иіҮеһӢдҝқйҡӘеҘ‘зҙ„жүҖйҖЈзөҗжҠ•иіҮжЁҷзҡ„жҲ–е°ҲиЁӯеёіз°ҝиіҮз”ўйҒӢз”ЁжЁҷзҡ„зҚІй…Қ收зӣҠд№Ӣе№ҙеәҰпјҢжҲ–дҝқйҡӘдәәиҷ•еҲҶжҲ–иҙ–еӣһжүҖйҖЈзөҗжҠ•иіҮжҲ–йҒӢз”ЁжЁҷзҡ„д№Ӣе№ҙеәҰгҖӮ

дәҢгҖҒеӣ дҝқйҡӘдәӢж•…зҷјз”ҹпјҢдҝқйҡӘдәәиҮӘжҠ•иіҮеһӢдҝқйҡӘеҘ‘зҙ„жҠ•иіҮиіҮз”ўд№Ӣеғ№еҖјжүҖзӮәд№Ӣеҗ„й …зөҰд»ҳпјҢйқһеұ¬жүҖеҫ—稅法第4жўқ第1й …з¬¬7ж¬ҫиҰҸе®ҡд№ӢдҝқйҡӘзөҰд»ҳпјҢе…ҚиЁҲе…ҘеҸ—зӣҠдәәд№ӢжүҖеҫ—иӘІзЁ…пјҢдәҰз„ЎжүҖеҫ—еҹәжң¬зЁ…йЎҚжўқдҫӢ第12жўқ第1й …з¬¬2ж¬ҫиҰҸе®ҡд№ӢйҒ©з”ЁгҖӮ

дёүгҖҒеӣ иҰҒдҝқдәәи§Јзҙ„жҲ–йғЁеҲҶжҸҗй ҳпјҢдҝқйҡӘдәәиҮӘжҠ•иіҮеһӢдҝқйҡӘеҘ‘зҙ„жҠ•иіҮиіҮз”ўд№Ӣеғ№еҖјжүҖзӮәд№Ӣеҗ„й …зөҰд»ҳпјҢе…ҚиЁҲе…ҘиҰҒдҝқдәәд№ӢжүҖеҫ—иӘІзЁ…гҖӮ

еӣӣгҖҒжҠ•иіҮеһӢдҝқйҡӘеҘ‘зҙ„йҖЈзөҗжҠ•иіҮжЁҷзҡ„жҲ–е°ҲиЁӯеёіз°ҝиіҮз”ўд№ӢйҒӢз”ЁжЁҷзҡ„зҷјз”ҹд№ӢдёӯиҸҜж°‘еңӢеўғ內收зӣҠпјҢжҮүдҫқдёӢеҲ—иҰҸе®ҡиҫҰзҗҶжүЈз№іеҸҠз”іе ұпјҡ

(дёҖ)жүЈз№ізҫ©еӢҷдәәжҮүж–јзөҰд»ҳжҠ•иіҮ收зӣҠжҷӮпјҢд»ҘдҝқйҡӘдәәзӮәзҙҚзЁ…зҫ©еӢҷдәәпјҢдҫқжүҖеҫ—稅法第88жўқиҰҸе®ҡиҫҰзҗҶжүЈз№іпјҢй–Ӣе…·жүЈе…Қз№іжҶ‘е–®гҖӮдҝқйҡӘдәәе°ҮжҠ•иіҮ收зӣҠиЁҲз®—еҲҶй…ҚиҮіиҰҒдҝқдәәжҠ•иіҮеёіжҲ¶жҷӮпјҢеҶҚд»ҘиҰҒдҝқдәәзӮәзҙҚзЁ…зҫ©еӢҷдәәпјҢдҫқиҰҒдҝқдәәжүҖзҚІй…Қ收зӣҠеҚҖеҲҶеҲ©жҒҜжүҖеҫ—жҲ–иӮЎеҲ©жүҖеҫ—дҪөеҗҢжүЈз№ізЁ…ж¬ҫжҲ–еҸҜжүЈжҠөзЁ…йЎҚиҪүй–ӢжүЈе…Қз№іжҶ‘е–®жҲ–иӮЎеҲ©жҶ‘е–®пјҢз”ұиҰҒдҝқдәәдҪөе…Ҙ當е№ҙеәҰжүҖеҫ—йЎҚпјҢдҫқжүҖеҫ—зЁ…жі•иҰҸе®ҡиӘІзЁ…гҖӮ

(дәҢ)иҰҒдҝқдәәеҰӮзӮәдёӯиҸҜж°‘еңӢеўғе…§еұ…дҪҸд№ӢеҖӢдәәпјҢе…¶жүҖзҚІй…Қ收зӣҠдёӯеұ¬ж–јдҝқйҡӘдәәзҚІй…ҚжҷӮе·ІдҫқиҰҸе®ҡжүЈз№ізЁ…ж¬ҫдё”з„Ўй ҲдҪөиЁҲиҰҒдҝқдәәз¶ңеҗҲжүҖеҫ—зёҪйЎҚд№ӢеӮө(зҘЁ)еҲёгҖҒиӯүеҲёеҢ–е•Ҷе“Ғд№ӢеҲ©жҒҜжүҖеҫ—еҸҠзөҗж§ӢеһӢе•Ҷе“ҒдәӨжҳ“д№ӢжүҖеҫ—пјҢдҝқйҡӘдәәз„Ўй ҲиҪүй–ӢжүЈе…Қз№іжҶ‘е–®пјӣиҰҒдҝқдәәеӯҳж¬ҫеҲ©жҒҜжүҖеҫ—е…Ёе№ҙдёҚи¶…йҒҺж–°иҮәе№Ј1,000е…ғиҖ…пјҢдҫқжң¬йғЁ98е№ҙ10жңҲ28ж—ҘеҸ°иІЎзЁ…еӯ—第09804570160иҷҹд»Өдҝ®жӯЈзҷјеёғд№Ӣеҗ„йЎһжүҖеҫ—жүЈз№ізҺҮжЁҷжә–第13жўқ第3й …иҰҸе®ҡпјҢдҝқйҡӘдәәз„Ўй ҲиҪүй–ӢжүЈе…Қз№іжҶ‘е–®гҖӮеҗ„該收зӣҠд№ӢжүЈз№ізЁ…ж¬ҫеұ¬ж–јиҰҒдҝқдәәпјҢдҝқйҡӘдәәдёҚеҫ—иҮӘе…¶жҮүзҙҚзЁ…йЎҚдёӯжёӣйҷӨгҖӮ

(дёү)иҰҒдҝқдәәеҰӮзӮәйқһдёӯиҸҜж°‘еңӢеўғе…§еұ…дҪҸд№ӢеҖӢдәәпјҢжҮүд»ҘдҝқйҡӘдәәзӮәжүЈз№ізҫ©еӢҷдәәпјҢе°ұиҰҒдҝқдәәжүҖзҚІй…Қд№Ӣ收зӣҠпјҢдҫқжүҖеҫ—稅法第88жўқиҰҸе®ҡиҫҰзҗҶжүЈз№ігҖӮдҪҶеұ¬ж–јиҰҒдҝқдәәд№Ӣе·ІжүЈз№ізЁ…ж¬ҫпјҢеҫ—иҮӘе…¶жҮүжүЈз№ізЁ…ж¬ҫдёӯжёӣйҷӨгҖӮ

(еӣӣ)дҝқйҡӘдәәжҮүж–јзҚІй…Қ收зӣҠд№Ӣж¬Ўе№ҙеәҰ1жңҲеә•еүҚпјҢе°ҮжүҖиҪүй–ӢдәҲиҰҒдҝқдәәд№ӢжүЈе…Қз№іжҶ‘е–®жҲ–иӮЎеҲ©жҶ‘е–®пјҢеҗ‘и©Із®ЎзЁҪеҫөж©ҹй—ңеҲ—е–®з”іе ұпјҢдёҰжҮүж–ј2жңҲ10ж—ҘеүҚе°ҮжүЈе…Қз№іжҶ‘е–®жҲ–иӮЎеҲ©жҶ‘е–®еЎ«зҷјдәҲиҰҒдҝқдәәгҖӮ

-зҜҖйҢ„иҮӘ еҺҹдҪңиҖ…гҖҢе№ёзҰҸиЈңзөҰ-иіҮз”ўиҰҸеҠғеҒңзңӢиҒҪгҖҚдёҖжӣё