文/羅友三 會計師

客戶背景

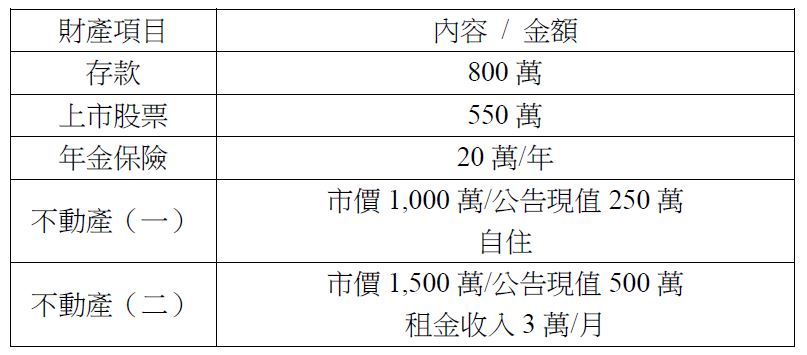

錢先生任職於某電子零件工廠,前年度已達勞工退休標準,由於這幾年公司經營不善,年年虧損,適逢全球景氣衰退影響,訂單更大幅度縮減,財務狀況更加惡化,錢先生擔心公司若不幸倒閉,自己的退休金恐怕不保,便申請退休及早將退休金落袋為安。當年度領取勞工退休金及勞保老年給付約200萬元,錢先生聽從理財人員的建議,將此筆退休金購買國外公債繼續賺錢,沒想到卻遭受鉅額虧損,200萬的投資僅剩70餘萬元。驚恐之餘,錢先生突然發現投資理財固然重要,保全財產更是不可輕忽;剩餘的財產更應該做好妥善規劃,確保自己及太太將來生活無虞。

財產諮詢

錢先生:現在做投資好像風險都很大,可是放銀行定存的利率又很低,也怕銀行突然倒掉,到時退休金攏總嘸(都沒有),不知道要怎麼做才好勒?

講師I:其實投資一定都會有風險,有一兩億的人少一半還有五千、一億可以用,但是我們的錢如果是薄薄得幾乎感覺不到他的存在,少了一半,將來的生活就會出問題。而且將來你的財產是要用來退休養老用的,要怎麼用才是重點。

錢先生:還是說我可以選公債或定存?那個風險比較低,是不是比較沒有問題?

講師I:這兩種投資確實風險較低,但是隨著我們年紀愈大,能夠走到提款機,記得住密碼,領得出錢才能真正算是我們有辦法用的錢,要不然年紀大了還是會有管理錢的風險在。

錢先生:不會啊!我自己管理,印章跟簿子都在我這裡,怎麼會有管理的風險?而且就算我沒辦法了,我小孩也都可以幫忙啦!

講師I:老人身邊一定要有錢,一旦沒錢就沒有安全感,也會擔心沒辦法管理財產的時候,想說到底要不要把印章跟簿子給小孩管。那我們就會建議用一個制度來管理財產,你跟你子女的關係就會單純。不要把親子關係和財產關係混在一起!

錢先生:要用什麼制度?這是要怎麼做會比較單純啊?

講師I:信託!你可以安排一個信託帳戶來管理你的財產,現在完全的照顧你自己,剩下沒用完的再留給小孩就好了。

錢先生:信託好像是那種有錢人啊~上市公司的老闆在做的,我沒有很多財產,應該不需要吧?

講師I:其實信託不是有錢人專屬的規劃,真正的信託反而是用在一般家庭,沒有很多錢,身上有的錢都是要先用來照顧自己的。這種就需要規劃一個退休安養信託,生病的時候錢從這個信託帳戶來出,要請看護也是這個帳戶在付,如果你的小孩和你一起住、願意照顧你,你也可以用這個帳戶補貼他們一些生活費。錢不在多或少,而是讓大家可以生活地穩定、快樂才是真正的財產管理。

規劃建議

建議說明

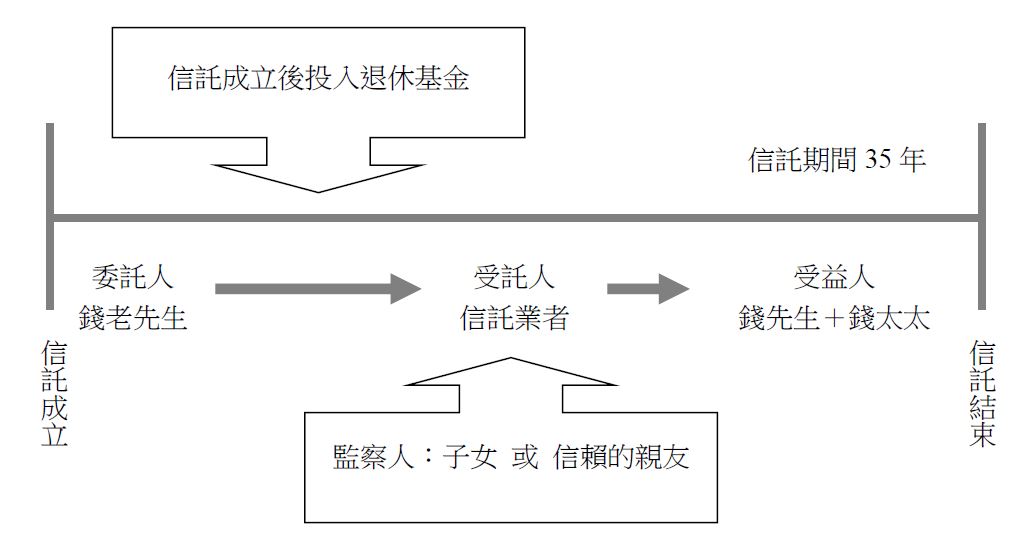

1、規劃信託期間35年,信託受益人為錢先生及錢太太。

2、信託目的主要著重於錢先生及錢太太之退休、安養及長期照顧。

3、信託基金約定轉投資之理財標的以銀行定存、政府公債、保險或其他保本保息之投資理財工具為主。

4、指定二位以上之信託監察人,在信託期間以信託監察之職權監督受託銀行,依照信託約定事項管理錢先生之退休安養基金。

5、信託契約每月定期給付錢先生及錢太太各3萬元『生活費用』。

6、信託契約給付約定,錢先生及錢太太將來所需的『醫療費用』全額由信託帳戶支付。

7、信託契約給付約定,錢先生及錢太太入住養護機構時,由信託帳戶全額支付『養護機構之費用』。

8、信託契約給付約定,錢先生錢太太需居家看護狀態時,由信託帳戶支付每月10萬元生活津貼,其中3萬元聘請看護專責照顧錢先生或錢太太之生活起居,3萬元指定為生活開銷所需之費用,另4萬元為補貼照顧者之生活津貼費用。

9、授權信託監察人得隨時了解錢先生及錢太太之照顧品質,若有未妥善照顧之狀況時,得以要求照顧者限期改善,或重新遴選照顧者。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書