作者:楊卓翰

分析師指出,美國股市其實已經陷入「通縮性牛市」,被科技破壞性創新、人口老化及超額債務壓低了通膨率,好景恐怕不長。

現金,不是一般投資人主要的資產配置工具;但對某些基金經理人來說,情況正好相反。

數度得到金鑽獎,復華基金經理人周上順,他的「全球債券組合基金」根據八月底的基金月報,有32.61%的資金停泊在貨幣市場基金、11.58%流動資產,等於超過四成的資產,都是現金。

另一檔「新興債股動力組合基金」,也有高達近三成現金。

升息循環中,股市降溫、債券價格下跌,經理人提高現金部位並不意外。但是高達三、四成現金的保守操作,遠高於同類型基金頂多15%的現金部位,仍然引起業界討論。(延伸閱讀:天下財經週報:川普地牛翻身,亞洲金融市場本週還有餘震?)

「他很有種,」一名基金業者評論,「而且現在這個時間點,持有現金,可能不是壞事。」

超額資金終結

「大牛市已死」(Great Bull is Dead)。這是美銀美林首席投資長哈奈特(Michael Hartnett)最新一篇報告的驚悚標題,宣告了美國歷史上最長牛市可能已經步入終場。(延伸閱讀:3453天破紀錄!史上最長牛市有什麼危機?)

「現金部位提高、風險資產資本外流,都是邁入熊市的跡象,」哈奈特指出,全球每股獲利的成長率,從2月的22%高點,回落至16%。更重要的,貨幣政策刺激也將結束。

「超額資金的終結,等於超額報酬的終結,」哈奈特宣判,全球資金緊縮,可能將成為推升通膨、結束這場牛市的兇手。

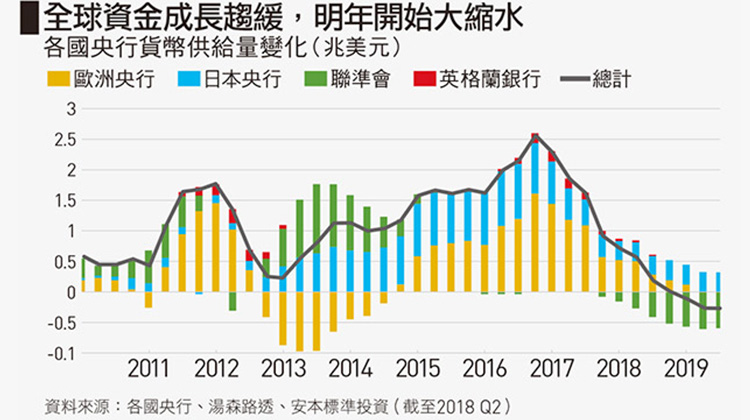

儘管聯準會、歐洲央行及日本央行的資產負債表規模,都是危機前的四倍之多,加起來共14.5兆美元,代表流通在市場的資金還是很多。

但是哈奈特警告,全球資金緊縮就在眼前。2016年,全球主要央行購買資產,釋出銀根1.6兆美元,2017年2.3兆、今年剩下0.3兆、明年反向減縮0.2兆美元,「當流動性緊縮,全球每一種資產價格,都有跌價風險。」(見下表)

全球實體經濟成長高峰已過

9月20日,經濟合作發展組織(OECD)公布最新的全球經濟成長率預測,2018年經濟成長率從之前的3.8%調降到3.7%,明年則從3.9%調降到3.7%,與今年持平。

「全球經濟成長的高峰已經過了,」OECD首席經濟學家布恩說,貿易戰導致不確定性增高,已見出口訂單全面降低。

花旗銀行也在2016年後,首次調低當年度全球經濟預測,理由是:資金成本變高、市場流動性降低、緊縮資金環境、強美元。

跨過成長高峰後,面對的就是潛在風險的上升。信評機構惠譽指出,未來12個月,全球主權信用評等趨勢將會逆轉,從原本上調多於下調,變成下修為主。

道瓊創新高,風險卻明顯增加

資金緊縮,經濟成長放緩,勢必將衝擊美股、美元。「美股創下歷史新高,但是若你看美國的GDP,並沒有回到海嘯之前的水準,」富達全球多重資產收益組合基金經理人李祐慈提醒,「平心看待,市場下行風險明顯在增加,雖然不到衰退、或熊市,但值得投資人注意了。」—(完整報導,請見《天下雜誌》第657期)

【延伸閱讀】

※更多精彩報導,詳見《天下雜誌》網站。

※本文由天下雜誌授權報導,未經同意禁止轉載