â–²هڈ°çپ£هچ³ه°‡é€²ه…¥è¶…é«کé½،社وœƒï¼Œه¦‚ن½•هکه¤ 退ن¼‘金ه·²وک¯é‡چè¦پè°é،Œم€‚(هœ–ï¼ڈهگ³ه°ڑه“²و”,ن»¥ن¸‹هگŒï¼‰

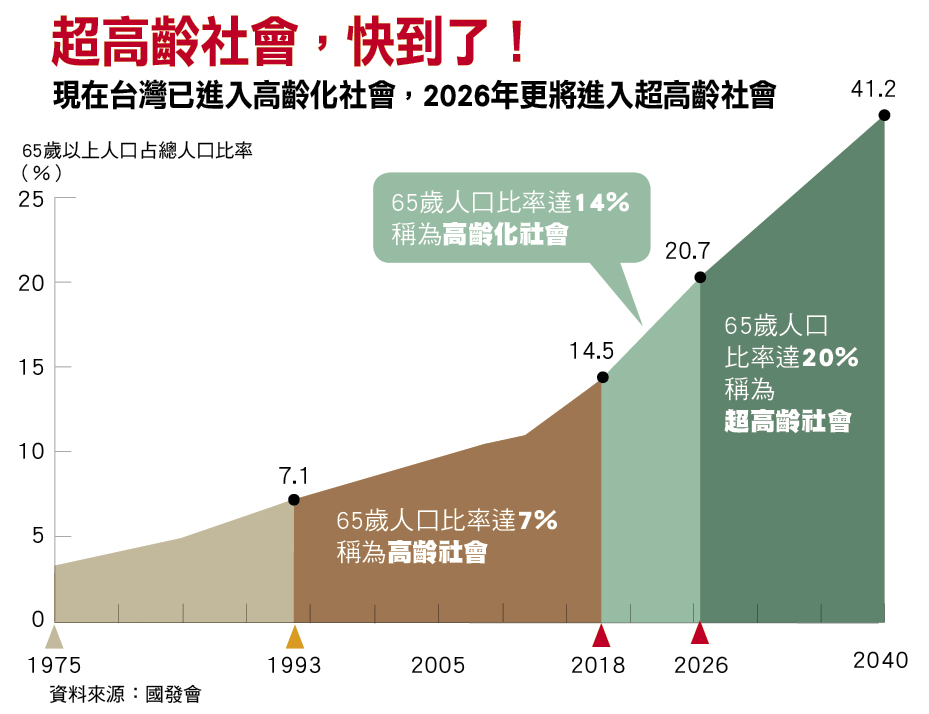

è،Œو”؟院長èک‡è²وکŒوœ€è؟‘وŒ‡ه‡؛,هˆ°2026ه¹´هڈ°çپ£ه°±è¦پ進ه…¥è¶…é«کé½،社وœƒï¼Œو”؟ه؛œè¦پوڈگن¾›é«کé½،者照é،§ï¼Œè®“ه¤§ه®¶وœ‰و„ںم€‚ن½†ه¯¦éڑ›ن¸ٹ,ه…‰é و”؟ه؛œçڑ„ç…§é،§è‚¯ه®ڑن¸چه¤ ,و°‘眾è¦پهکه¤ 退ن¼‘金還وک¯ه¾—éپ‹ç”¨هں؛金م€پن؟،託ن»¥هڈٹوٹٹوˆ؟هگو´»هŒ–這ن¸‰ç¨®ه·¥ه…·م€‚

退ن¼‘金ن¸چ足çڑ„ه•ڈé،Œهˆ°ه؛•وœ‰ه¤ڑهڑ´é‡چï¼ںه‹¤و¥çœ¾ن؟،وœƒè¨ˆه¸«ن؛‹ه‹™و‰€ç¸½è£پè³´ه† ن»²ï¼Œوœ€è؟‘هœ¨ن¸€ه ´ç ”è¨ژوœƒن¸é€ڈ露,6وœˆه؛•هœ¨و—¥وœ¬èˆ‰è،Œçڑ„G20é«که³°وœƒè²،é•·وœƒè°ن¸ï¼Œه·²ç¶“وٹٹن؛؛هڈ£è€پهŒ–هˆ—ç‚؛ه…¨çگƒé¢¨éڑھçڑ„ه•ڈé،Œï¼Œè¶…é«کé½،社وœƒن¾†è‡¨ه¾Œï¼Œن¸چè«–و”؟ه؛œوˆ–ه€‹ن؛؛都ه°‡é¢è‡¨ن¸€é€£ن¸²هڑ´é‡چه•ڈé،Œم€‚

é«کé½،هŒ–3ه¤§ه•ڈé،Œ آ آ ن½ژهˆ©çژ‡ن½ژوˆگé•·هڈٹé«کè²،و”؟و”¯ه‡؛ آ

و ¹و“ڑG20資و–™ï¼Œç•¶ن¸€ه€‹هœ‹ه®¶é€²ه…¥è¶…é«کé½،社وœƒه¾Œï¼Œه¾ˆه®¹وک“ه‡؛çڈ¾ن½ژهˆ©çژ‡م€پن½ژ經و؟ںوˆگé•·م€پن»¥هڈٹو”؟ه؛œé«کè²،و”؟و”¯ه‡؛ن¸‰ه€‹ه•ڈé،Œï¼Œé€™وک¯ه› è€پن؛؛ه‚¾هگ‘ه¤ڑهک錢ه°‘èٹ±éŒ¢ï¼Œو¸¸è³‡ه……و²›ه£“ن½ژهˆ©çژ‡ï¼Œè€Œن؛؛هڈ£è€پهŒ–ه¾Œوٹ•ه…¥ç”ں產çڑ„ه‹هٹ›è®ٹه°‘,經و؟ںوˆگé•·هٹ›éپ“較ه¼±م€‚è‹¥è€پن؛؛و²’وœ‰هکه¤ 退ن¼‘金,وœƒه½¢وˆگهڑ´é‡چ社وœƒه•ڈé،Œï¼Œو”؟ه؛œهڈچ而è¦پن»که‡؛و›´ه¤ڑ經費ن¾†ç…§é،§è€پن؛؛,而這種çڈ¾è±،هœ¨و—¥وœ¬وœ€وکژé،¯م€‚

ن؟،託ه…¬وœƒç¥•و›¸é•·ه‘‚è•™ه®¹وŒ‡ه‡؛,و—¥وœ¬ه·²é€²ه…¥è¶…é«کé½،社وœƒï¼ˆ65و²ن»¥ن¸ٹن؛؛هڈ£و¯”é‡چéپ”20%),ن½†و”؟ه؛œوڈگن¾›çڑ„退ن¼‘金éپ éپ ن¸چ足,ن½؟ه¾—部هˆ†è€پن؛؛ç‚؛ن؛†ç”ںو´»هڈھه¥½è،Œç«ٹم€‚و“ڑوŒ‡ه‡؛,و—¥وœ¬و¯ڈن؛”ه€‹وœچهˆ‘者ه°±وœ‰ن¸€ن؛؛超éپژ60و²ï¼ŒوŒ‰و—¥وœ¬و³•ه¾‹è¦ڈه®ڑ,è€پن؛؛هپ·ن¸€ه،ٹ200و—¥هœ“çڑ„é؛µهŒ…ï¼Œé ˆه…¥ç›£ن؛Œه¹´ï¼Œن½†ن¸€و—¦è€پن؛؛進ه…¥ç›£çچ„,و—¥وœ¬و”؟ه؛œو¯ڈه¹´é ˆه¤ڑèٹ±420èگ¬و—¥هœ“é گ算,ن¾†ç…§é،§é€™ن؛›هœ¨ç›£çچ„è€پن؛؛,ه½¢وˆگهœ¨ç›£çچ„é¤ٹè€پ(هŒ…هگƒم€پهŒ…ن½ڈم€پهŒ…看病)çڑ„ç•°ه¸¸çڈ¾è±،م€‚

و—¥وœ¬çڑ„çڈ¾è±،ه€¼ه¾—هڈ°çپ£è¦وƒ•ï¼Œهœ¨هڈ°çپ£هچ³ه°‡é€²ه…¥è¶…é«کé½،社وœƒن¹‹éڑ›ï¼Œو”؟ه؛œم€پن¼پو¥هڈٹه€‹ن؛؛ن¸‰و–¹éƒ½è¦پé‡چ視這ه€‹çڈ¾è±،,ن¸¦ه°‹و±‚解و±؛و–¹و³•م€‚

ه‘‚è•™ه®¹وŒ‡ه‡؛,و ¹و“ڑه‹ه‹•éƒ¨هœ¨2018ه¹´çڑ„資و–™é،¯ç¤؛,ه‹ه·¥ه¹³ه‡é€€ن¼‘ه¹´é½،ç‚؛61و²ï¼Œن»¥ه‹é€€èˆٹهˆ¶ï¼Œè‹¥وŒ‰وœˆé که‹ه·¥ç´„هڈ¯é کهˆ°2.4هˆ°2.6èگ¬ه…ƒï¼Œè€Œéپ©ç”¨و–°هˆ¶ه‹ه·¥و¯ڈوœˆهڈ¯é کçڑ„金é،چç´„2.3èگ¬ه…ƒï¼Œه…‰é 這ه…©é …退ن¼‘金é،¯ç„¶ن¸چه¤ ,解و–¹ه°±وک¯ن»»ن½•ه¹´ç´€çڑ„ه‹ه·¥ï¼Œéƒ½è¦پ馬ن¸ٹé–‹ه§‹é€²è،Œç´¯ç©چ退ن¼‘金çڑ„計畫,而ن¸”و„ˆه¹´è¼•é–‹ه§‹و„ˆه¥½م€‚

ه¤ڑن½چه°ˆه®¶وŒ‡ه‡؛,و°‘眾累ç©چ退ن¼‘金ن¸»è¦پوœ‰ن¸‰ç¨®ه·¥ه…·ï¼Œهˆ†هˆ¥وک¯هں؛金م€پن؟،託م€پن»¥هڈٹé€ڈéپژن»¥وˆ؟é¤ٹè€پçڑ„貸و¬¾و–¹ه¼ڈ,ه°‡وˆ؟هگه¾ن¸چه‹•ç”¢è®ٹوˆگ輕資產,هڈ–ه¾—çڈ¾é‡‘وµپن¾›é€€ن¼‘用م€‚

وœ€è؟‘هœ¨é‡‘ç®،وœƒé¼“ه‹µن¸‹ï¼Œهں؛ه¯Œé€ڑè‰هˆ¸ه…¬هڈ¸وژ¨ه‡؛ه¥½ن؛«é€€çڑ„و–¹و،ˆï¼Œéپ¸ه‡؛9وھ”ç›®و¨™é¢¨éڑھهڈٹç›®و¨™و—¥وœںهں؛金ن¾›و°‘眾ه ±هگچ,ن»¥ه®ڑوœںه®ڑé،چو–¹ه¼ڈهڈƒèˆ‡وٹ•è³‡ç´¯ç©چ退ن¼‘金,ن¼°è¨ˆهˆ°7وœˆه؛•و™‚ه ±هگچهڈƒèˆ‡çڑ„و°‘眾هڈ¯وœ›è¶…éپژ9èگ¬ن؛؛,هں؛ه¯Œé€ڑن¸¦ه°چه ±هگچوٹ•è³‡çڑ„و°‘眾進è،Œèھ؟وں¥ï¼Œن½†çµگوœهچ»ن»¤هں؛ه¯Œé€ڑè‘£ن؛‹é•·و—ن؟®éٹکوœ‰é»و“”ه؟ƒم€‚

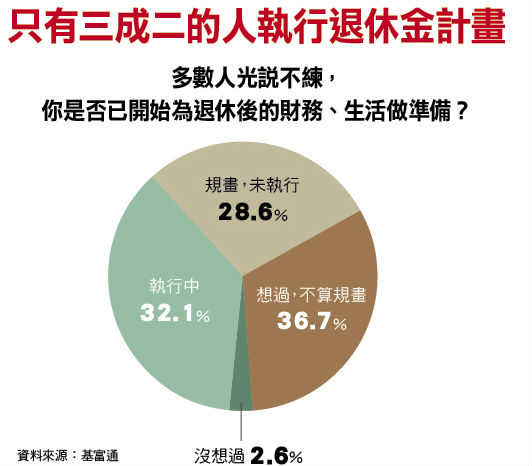

و—ن؟®éٹکوŒ‡ه‡؛,èھ؟وں¥é،¯ç¤؛,è؟‘ن¹وˆگçڑ„هڈ—è¨ھ者هگŒو„ڈç´¯ç©چ足ه¤ 退ن¼‘金وک¯è‡ھه·±çڑ„責ن»»ï¼Œن½†çœںو£وœ‰ه¯¦و–½ç´¯ç©چ退ن¼‘金è،Œه‹•çڑ„و°‘眾هڈھوœ‰ن¸‰وˆگن؛Œï¼Œé،¯ç„¶ه¾ˆه¤ڑن؛؛ç´¯ç©چ退ن¼‘金çڑ„و…‹ه؛¦ن¸¦ن¸چç©چو¥µï¼Œé€™ه؟…é ˆç©چو¥µه†چهٹ ه¼·ه®£ه°ژï¼›ه…¶ن¸وœ€ه¤§çڑ„è؟·و€وک¯ï¼Œه¾ˆه¤ڑن؛؛و“”ه؟ƒçڈ¾هœ¨وٹ•è³‡هں؛金,وœƒن¸چوœƒè²·هœ¨é«کé»è¢«ه¥—牢ï¼ں

â–²هں؛ه¯Œé€ڑè‰هˆ¸ه…¬هڈ¸è‘£ن؛‹é•·و—ن؟®éٹکوŒ‡ه‡؛,و°‘çœ¾é ˆو›´ç©چو¥µç´¯ç©چ退ن¼‘金م€‚

هکè€پوœ¬و…‹ه؛¦و¶ˆو¥µ آ آ ه¾ˆه¤ڑن؛؛و€•وٹ•è³‡هں؛金被ه¥—牢 آ

و¤ه¤–,除ن؛†ه€‹ن؛؛çڑ„هٹھهٹ›ه¤–,و”؟ه؛œه’Œن¼پو¥ن¹ںو‡‰هٹھهٹ›هچ”هٹ©و°‘眾累ç©چ退ن¼‘金م€‚ه‘‚è•™ه®¹وŒ‡ه‡؛,目ه‰چوœ‰ن¸چه°‘ن¼پو¥ه¯¦و–½هگ„種ه“،ه·¥ن؟،託,ه“،ه·¥وٹ•ه…¥ن¸€ه®ڑ金é،چن¼پو¥ن¹ں相ه°چوڈگو’¥هگŒو¨£é‡‘é،چ,ن¸€èµ·وٹ•è³‡è‚،票وˆ–هں؛金,ç‰ه“،ه·¥é€€ن¼‘و™‚,這ن؛›وٹ•è³‡و”¶ç›ٹه°±وˆگç‚؛ه“،ه·¥é€€ن¼‘金çڑ„ن¸€éƒ¨هˆ†م€‚

è²èگٹه¾·وٹ•ن؟،è‘£ن؛‹é•·وژè±ھوŒ‡ه‡؛,這é،ن¼پو¥ه’Œه“،ه·¥ç›¸ه°چوڈگو’¥çڑ„و–¹ه¼ڈ,هڈ¯هچ”هٹ©ه“،ه·¥ç´¯ç©چن¸€éƒ¨هˆ†é€€ن¼‘金,ن¸¦ه¢هٹ ه“،ه·¥ه°چه…¬هڈ¸çڑ„هگ‘ه؟ƒهٹ›ï¼Œهœ‹ه¤–ه¾ˆه¤ڑه…¬هڈ¸ن¹ںوœ‰هپڑ,هڈ°çپ£هڈ¯ن»¥ه¤§هٹ›وژ¨ه»£م€‚

ه‘‚è•™ه®¹وŒ‡ه‡؛,ه…¶ه¯¦و”؟ه؛œهڈ¯è¦ڈه®ڑهœ¨هپڑه…¬هڈ¸و²»çگ†è©•é‘‘و™‚,وٹٹوœ‰ه¯¦و–½ه“،ه·¥ن؟،託çڑ„ن¼پو¥هˆ—ç‚؛هٹ هˆ†é …ç›®م€‚ه¦‚و¤ن¸€ن¾†ï¼Œو”؟ه؛œن¸چ用èٹ±éŒ¢ï¼Œه°±هڈ¯هˆ؛و؟€ن¼پو¥وژ،用這種و–¹ه¼ڈ,ه¼·هŒ–ه“،ه·¥ç´¯ç©چ退ن¼‘金çڑ„و„ڈé،ک,ه…©ه…¨ه…¶ç¾ژم€‚

وœ¬هœ–/و–‡ç”±م€Œè²،è¨ٹم€چوژˆو¬ٹهˆٹ登,é經هگŒو„ڈن¸چه¾—ن»»و„ڈ轉載م€‚

هژںو–‡ه‡؛處ï¼ڑم€گوœ‰ç‰‡م€‘2026هڈ°çپ£é€²ه…¥è¶…é«کé½،社وœƒ 退ن¼‘ه¾—é 3ه¤§و³•ه¯¶