дҝқйҡӘeиҒҠз«ҷгҖҖж„ӣж—…йҒҠзҡ„835е°Ҹз·Ё

107е№ҙеәҰз”іе ұ106е№ҙеәҰзҡ„з¶ңжүҖзЁ…жңүе№ҫй …иӘҝж•ҙпјҢе°Қж–јеӨҡж•ёж°‘зңҫдҫҶиӘӘжёӣиј•дәҶжүҖеҫ—зЁ…зҡ„иІ ж“”пјҢи©іжғ…е ұзөҰдҪ зҹҘпјҒ

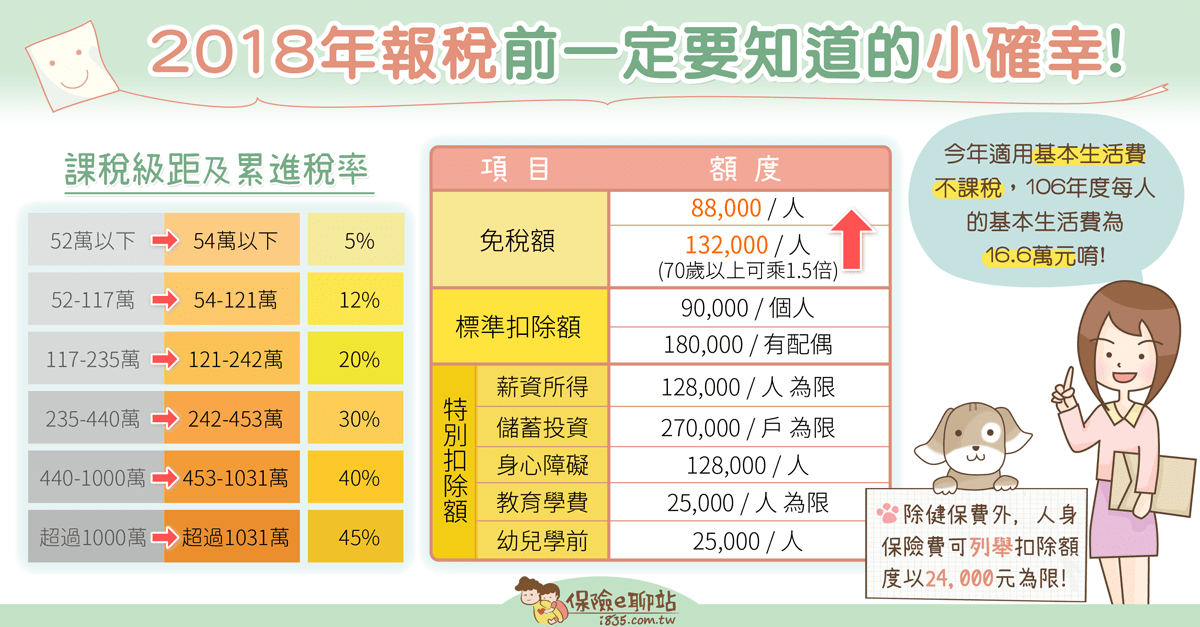

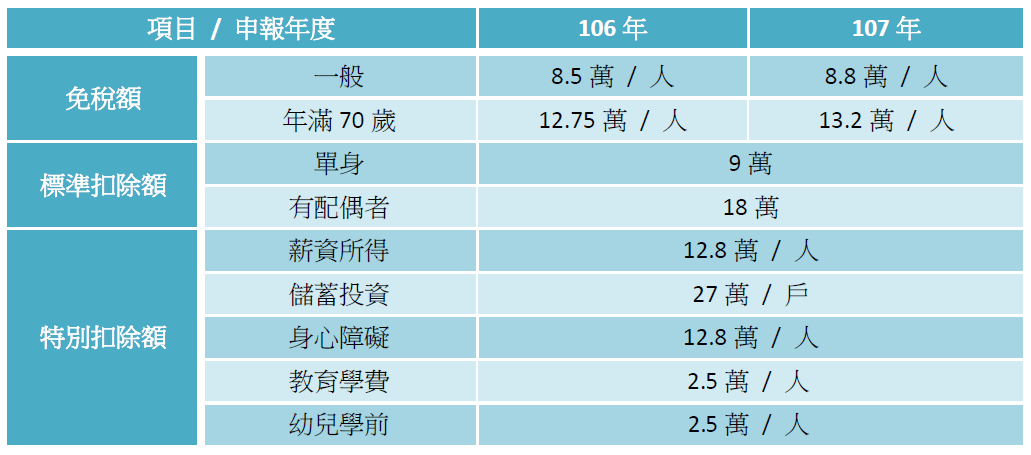

в—ҺгҖҖе…ҚзЁ…йЎҚеўһеҠ пјҲиЁ»1пјү

- дёҖиҲ¬пјҡе…ҚзЁ…йЎҚеҫһ85,000е…ғ/дәәеўһеҠ иҮі88,000е…ғ/дәә

- е№ҙж»ҝ70жӯІзҡ„жң¬дәәгҖҒй…ҚеҒ¶еҸҠеҸ—жү¶йӨҠзҡ„зӣҙзі»е°ҠиҰӘеұ¬пјҡе…ҚзЁ…йЎҚеҫһ127,500е…ғ/дәәеўһеҠ иҮі132,000е…ғ/дәә

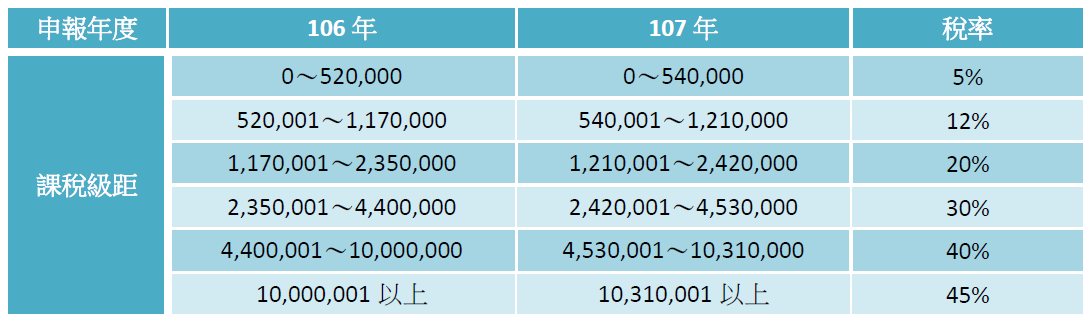

в—ҺгҖҖиӘІзЁ…зҙҡи·қиӘҝй«ҳпјҲиЁ»1пјү

д»Ҡе№ҙеәҰиӘІзЁ…зҙҡи·қзҡҶжңүеҫҖдёҠиӘҝж•ҙпјҡ

- 54иҗ¬д»ҘдёӢпјҡ5%

- и¶…йҒҺ54иҗ¬еҲ°121иҗ¬пјҡ12%

- и¶…йҒҺ121иҗ¬еҲ°242иҗ¬пјҡ20%

- и¶…йҒҺ242иҗ¬еҲ°453иҗ¬пјҡ30%

- и¶…йҒҺ453иҗ¬еҲ°1031иҗ¬пјҡ40%

- и¶…йҒҺ1031иҗ¬пјҡ45%

вҖ» жҮүзҙҚзЁ…йЎҚпјқз¶ңеҗҲжүҖеҫ—ж·ЁйЎҚxзЁ…зҺҮвҖ“зҙҜйҖІе·®йЎҚ

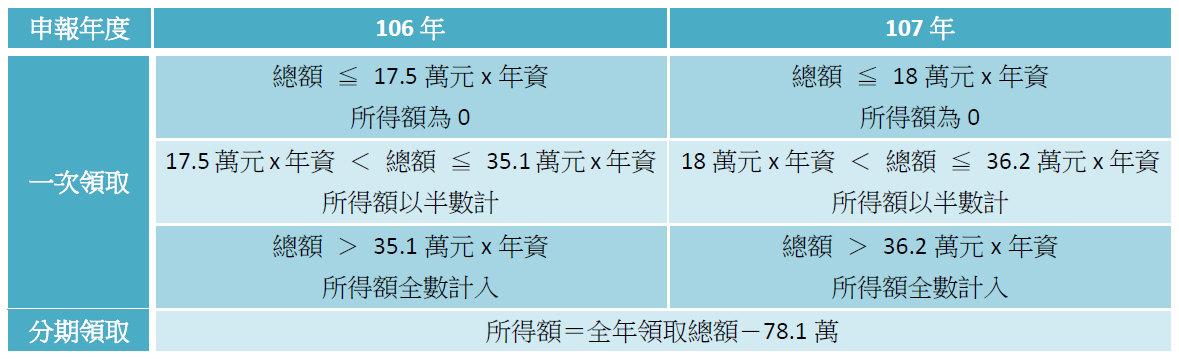

в—ҺгҖҖйҖҖиҒ·жүҖеҫ—е®ҡйЎҚе…ҚзЁ…йЎҚиӘҝеҚҮпјҲиЁ»2пјү

- дёҖж¬Ўй ҳеҸ–иҖ…пјҡ

зёҪйЎҚ вүҰ18иҗ¬е…ғxе№ҙиіҮпјҡжүҖеҫ—йЎҚзӮә0

18иҗ¬е…ғxе№ҙиіҮ пјң зёҪйЎҚ вүҰ 36.2иҗ¬е…ғxе№ҙиіҮпјҡжүҖеҫ—йЎҚд»ҘеҚҠж•ёиЁҲ

зёҪйЎҚ пјһ 36.2иҗ¬е…ғxе№ҙиіҮпјҡжүҖеҫ—йЎҚе…Ёж•ёиЁҲе…Ҙ - еҲҶжңҹй ҳеҸ–иҖ…пјҡжүҖеҫ—йЎҚпјқе…Ёе№ҙй ҳеҸ–зёҪйЎҚпјҚ78.1иҗ¬

в—ҺгҖҖеҹәжң¬з”ҹжҙ»иІ»дёҚиӘІзЁ…пјҲиЁ»3пјү

ж №ж“ҡеҺ»е№ҙпјҲ106е№ҙпјүж–ҪиЎҢзҡ„зҙҚзЁ…иҖ…дҝқиӯ·жі•пјҢзҙҚзЁ…дәәзӮәз¶ӯжҢҒиҮӘе·ұеҸҠеҸ—жү¶йӨҠиҰӘеұ¬пјҢдә«жңүз¬ҰеҗҲдәәжҖ§е°Ҡеҡҙзҡ„гҖҢеҹәжң¬з”ҹжҙ»жүҖйңҖиІ»з”ЁгҖҚдёҚеҫ—еҠ д»ҘиӘІзЁ…гҖӮиҖҢиЎҢж”ҝйҷўдё»иЁҲзёҪиҷ•е…¬еёғзҡ„106е№ҙеәҰеҹәжң¬з”ҹжҙ»иІ»зӮәжҜҸдәә16.6иҗ¬е…ғгҖӮ

д№ҹе°ұжҳҜиӘӘпјҢ當гҖҢеҹәжң¬з”ҹжҙ»иІ»зёҪйЎҚпјҲ16.6иҗ¬xдәәж•ёпјүгҖҚеӨ§ж–јгҖҢе…ҚзЁ…йЎҚпјӢжүЈйҷӨйЎҚгҖҚжҷӮпјҢе·®йЎҚйғЁеҲҶеҸҜд»Ҙеҫһз¶ңеҗҲжүҖеҫ—зёҪйЎҚдёӯжүЈйҷӨгҖӮгҖҢе…ҚзЁ…йЎҚпјӢжүЈйҷӨйЎҚгҖҚеҢ…еҗ«е…ҚзЁ…йЎҚгҖҒжЁҷжә–жҲ–еҲ—иҲүжүЈйҷӨйЎҚпјҲж“ҮдёҖпјүеҸҠи–ӘиіҮжүҖеҫ—зү№еҲҘжүЈйҷӨйЎҚгҖӮ

вҖ» иҲүдҫӢиӘӘжҳҺпјҡ

е°ҸжҳҺиҲҮиҖҒе©Ҷжү¶йӨҠ3еҗҚжңӘжҲҗе№ҙеӯҗеҘіпјҢе…Ёе№ҙеәҰе…ЁжҲ¶ж”¶е…ҘеҸӘжңүе°ҸжҳҺзҡ„и–ӘиіҮжүҖеҫ—120иҗ¬е…ғпјҢжҺЎжЁҷжә–жүЈйҷӨйЎҚгҖӮпјҲиЁ»4пјү

- еҹәжң¬з”ҹжҙ»иІ»зёҪйЎҚпјҡ83иҗ¬пјҲ16.6иҗ¬x5дәәпјү

- е…ҚзЁ…йЎҚпјӢжүЈйҷӨйЎҚпјҡ74.8иҗ¬пјҲе…ҚзЁ…йЎҚ8.8иҗ¬x5дәәпјӢжЁҷжә–жүЈйҷӨйЎҚ18иҗ¬пјӢи–ӘиіҮзү№еҲҘжүЈйҷӨйЎҚ12.8иҗ¬пјү

еӣ гҖҢеҹәжң¬з”ҹжҙ»иІ»зёҪйЎҚгҖҚпјһгҖҢе…ҚзЁ…йЎҚпјӢжүЈйҷӨйЎҚгҖҚпјҢеҸҜеҫһз¶ңеҗҲжүҖеҫ—зёҪйЎҚжёӣйҷӨ8.2иҗ¬пјҲ83иҗ¬пјҚ74.8иҗ¬пјүгҖӮеҒҮиЁӯжІ’жңүе…¶д»–зү№еҲҘжүЈйҷӨйЎҚпјҢе°ҸжҳҺ家зҡ„з¶ңеҗҲжүҖеҫ—ж·ЁйЎҚзӮә37иҗ¬пјҲ120иҗ¬пјҚ74.8иҗ¬пјҚ8.2иҗ¬пјүпјҢйҒ©з”ЁзЁ…зҺҮзӮә5%пјҢжҮүзҙҚзЁ…йЎҚзӮә1.85иҗ¬е…ғгҖӮ

е°Ҹз·ЁжҸҗйҶ’пјҢйҷӨеҒҘдҝқиІ»жҺЎж ёеҜҰиӘҚеҲ—еӨ–пјҢе…¶йӨҳеғҸеӢһдҝқгҖҒеңӢж°‘е№ҙйҮ‘гҖҒе•ҶжҘӯдҝқйҡӘзӯүдәәиә«дҝқйҡӘиІ»пјҢе…ЁйғЁеҠ иө·дҫҶеҸҜгҖҢеҲ—иҲүгҖҚжүЈйҷӨйЎҚеәҰпјҢд»Ҙ24,000е…ғзӮәйҷҗгҖӮ

ж–Үз« дёӯеғ…еҲ—еҮәеёёиҰӢзҡ„й …зӣ®пјҢж¬ІзҹҘи©іжғ…жҲ–жңүе…¶д»–е ұзЁ…зҡ„з–‘е•ҸпјҢеҸҜиҮіиІЎж”ҝйғЁеҢ—еҚҖеңӢзЁ…еұҖз¶Із«ҷдәҶи§ЈпјҢжҲ–жҳҜж’Ҙжү“0800-000321е…ҚиІ»жңҚеӢҷйӣ»и©ұи«®и©ўе”·гҖӮ

вҖ»гҖҖзЁ…еӢҷзӣёй—ңеҝ…зңӢеҘҪж–Ү

вҳ…гҖҖеҒҘдҝқеҚЎеҠҹз”ЁеӨҡпјҢз¶Іи·Ҝе ұзЁ…еҘҪдҫҝеҲ©пјҒВ

вҳ…гҖҖе ұзЁ…еҖ’ж•ёпјҒдҝқиІ»жҜҸе№ҙжҜҸдәәеҸҜжүЈйҷӨе…©иҗ¬еӣӣеҚғе…ғе”·В

вҳ…гҖҖ2014е№ҙй–Ӣе§ӢпјҢйҒәз”ўзЁ…жүЈйҷӨйЎҚиӘҝеҚҮдәҶпјҒВ

вҳ…гҖҖе ұзЁ…еҝ…зңӢпјҒдә”жӯІд»ҘдёӢеӯҗеҘідә«жңүе№је…’еӯёеүҚзү№еҲҘжүЈйҷӨйЎҚе–”В

иЁ»1пјҡгҖҢе…¬е‘Ҡ106е№ҙеәҰз¶ңеҗҲжүҖеҫ—зЁ…е…ҚзЁ…йЎҚгҖҒжЁҷжә–жүЈйҷӨйЎҚгҖҒи–ӘиіҮжүҖеҫ—зү№еҲҘжүЈйҷӨйЎҚгҖҒиә«еҝғйҡңзӨҷзү№еҲҘжүЈйҷӨйЎҚеҸҠиӘІзЁ…зҙҡи·қйҮ‘йЎҚгҖҚпјҢиІЎж”ҝйғЁж–°иҒһзЁҝВ

иЁ»2пјҡе…¬е‘Ҡ106е№ҙеәҰиЁҲз®—йҖҖиҒ·жүҖеҫ—е®ҡйЎҚе…ҚзЁ…д№ӢйҮ‘йЎҚВ

иЁ»3пјҡеҹәжң¬з”ҹжҙ»иІ»дёҚиӘІзЁ…пјҢ106е№ҙеәҰжҜҸдәәеҹәжң¬з”ҹжҙ»иІ»жүҖйңҖиІ»з”ЁзӮә16.6иҗ¬е…ғВ

иЁ»4пјҡ106 е№ҙеәҰжҜҸдәәеҹәжң¬з”ҹжҙ»жүҖйңҖиІ»з”ЁдёҚиӘІзЁ…д№ӢиЁҲз®—еҸғиҖғзҜ„дҫӢ

жң¬ең–/ж–Үз”ұгҖҢдҝқйҡӘeиҒҠз«ҷгҖҚжҺҲж¬ҠеҲҠзҷ»пјҢйқһ經еҗҢж„ҸдёҚеҫ—д»»ж„ҸиҪүијүгҖӮ

еҺҹж–ҮеҮәиҷ•пјҡ2018е№ҙе ұзЁ…еүҚдёҖе®ҡиҰҒзҹҘйҒ“зҡ„е°Ҹзўәе№ёпјҒ