ŃĆŖVOŃĆŗÕ░ÄĶ«Ć’╝Ü

Ķ©▒ÕżÜõ║║ńČōÕĖĖõĖŗիܵ▒║Õ┐āÕŁśķīó’╝īõĮåµś»ÕŬµīüń║īĶ©śÕĖ│Õ╣ŠÕż®ŃĆüń£üÕÉāÕäēńö©õĖĆķÖŻÕŁÉµ▓ÆÕżÜõ╣ģõ╣ŗÕŠīÕÅłµüóÕŠ®õ║åõ║éĶ▓ʵØ▒Ķź┐ńÜäń┐ƵģŻ’╝īÕł░õ║åµ£łÕ║ĢÕÅłµłÉõ║åµ£łÕģēµŚÅ’╝īÕÅ¬ÕźĮÕÉāÕ£¤ńŁēõĖŗÕĆŗµ£łńÜäĶ¢¬µ░┤ķĆ▓ÕĖ│ŃĆéń¤źÕÉŹńÉåĶ▓ĪĶ”ÅÕŖāÕ░łÕ«Čµ®½Õ▒▒ÕģēµśŁĶłćõĖĆĶÉ¼ÕżÜÕĆŗõ║║ķĆ▓ĶĪīķØóĶ½ć’╝īÕ»”ķ®ŚÕć║ń£¤µŁŻµ£ēµĢłńÜäŃĆīķĢʵ£¤ŃĆŹÕä▓Ķōäµ│Ģ’╝īÕ╝ĘĶ¬┐µ»ÅÕĆŗõ║║ķāĮÕÅ»õ╗źÕ£©µŚźÕĖĖńö¤µ┤╗õĖŁĶ╝Ģķ¼åÕŁśÕł░ķīóŃĆéõĮ£ĶĆģµ®½Õ▒▒ÕģēµśŁÕ╗║ĶŁ░µłæÕĆæÕÅ»õ╗źÕ░ćķćæķīóµīēńģ¦õĮ┐ńö©µ¢╣Õ╝ÅÕłåķĪ×’╝īõĖ”Õ╝ĘĶ¬┐Õ£©ŃĆīµČłĶ▓╗ŃĆüµĄ¬Ķ▓╗ŃĆüµŖĢĶ│ćŃĆŹńÜäõĖēķĪ×ń«ĪńÉåõĖŁ’╝īµ£ĆķćŹĶ”üńÜ䵜»ŃĆīµŖĢĶ│ćŃĆŹńÜäķā©Õłå

’╝łĶ▓¼õ╗╗ńĘ©Ķ╝»’╝ܵ׌ńÅ«ÕäĆ’╝ē

õ╗źŃĆīµČłĶ▓╗ŃĆüµĄ¬Ķ▓╗ŃĆüµŖĢĶ│ćŃĆŹÕłåķĪ×ń«ĪńÉå

µēōÕŠ×õĖĆķ¢ŗÕ¦ŗ’╝īµłæõŠ┐µÅÉÕĆĪķĆÖń©«ńÉåĶ▓Īµ¢╣Õ╝Å’╝īÕĖīµ£øÕż¦Õ«Čµ│©ķćŹķćæķīóńÜäŃĆīńö©ķĆöŃĆŹ’╝īõ╣¤Õ░▒µś»ŃĆīÕ”éõĮĢõĮ┐ńö©ŃĆŹ’╝¤ńøĖĶ╝āµ¢╝ÕēŹÕģ®ķĀģÕ»”õĮ£’╝īķĆÖõĖĆķĀģÕ»”õĮ£Ķ”üĶ½ŗÕÉäõĮŹÕłżµ¢ĘŃĆīÕā╣ÕĆ╝ŃĆŹ’╝īµä¤Ķ”║µ»öĶ╝āķ£ĆĶ”üõĖĆķ╗×µŖĆÕʦŃĆéÕ£©µŁżĶ®”ĶæŚÕ»½ÕŠŚĶ®│ńøĪõĖĆõ║øŃĆé

õĖŹķüÄ’╝īµ¢╣µ│ĢÕģČÕ»”ÕŠłń░ĪÕ¢«ŃĆéń©▒ńé║ŃĆīÕ«ČÕ║ŁĶ▓ĪÕŗÖõĖēÕłåµ│ĢŃĆŹµł¢ŃĆīõĖēķĀģµī浩ÖŃĆŹ’╝īõ╣¤Õ░▒µś»Õ░ćķćæķīóńÜäõĮ┐ńö©µ¢╣Õ╝ÅÕłåµłÉŃĆīµČłĶ▓╗ŃĆüµĄ¬Ķ▓╗ŃĆüµŖĢĶ│ćŃĆŹõĖēÕż¦ķĪ×ŃĆé

ŃĆīµČłĶ▓╗ŃĆŹµīćńÜ䵜»Ķ│╝Ķ▓Ę┬Āńö¤µ┤╗Õ┐ģķ£ĆÕōü┬Ā’╝īõ╗źÕÅŖń╣│ń┤ŹÕÉäķĀģõĮ┐ńö©Ķ▓╗ŃĆéõĖŹÕż¬ÕģĘÕéÖńö¤ńöóÕŖøŃĆé

ŃĆīµĄ¬Ķ▓╗ŃĆŹĶć¬õĖŹńö©Ķ¬¬’╝īµīćńÜ䵜»ńø«ÕēŹ┬Āńö©µ¢╝õ║½µ©éŃĆüõĖŹµś»ńö¤µ┤╗µēĆķ£ĆńÜäķćæķīó┬ĀŃĆéµ»½ńäĪńö¤ńöóÕŖøńÜäõĮ┐ńö©µ¢╣Õ╝ÅŃĆé

ŃĆīµŖĢĶ│ćŃĆŹµīćńÜ䵜»┬ĀµŖĢĶ│ćĶ欵łæ┬Ā’╝īõĖĆÕ”éÕēŹķØóµēƵÅÉÕł░ńÜä’╝īķĆÖķĀģĶ▓╗ńö©µ£¬Õ┐ģµś»ńö¤µ┤╗õĖŁõĖŹÕÅ»µł¢ń╝║ńÜäµö»Õć║’╝īõĮåÕ░ŹÕ░ćõŠåńÜäĶć¬ÕĘ▒µś»µ£ēńö¤ńöóÕŖøńÜäõĮ┐ńö©µ¢╣Õ╝ÅŃĆé┬ĀķĆÖķĀģĶ▓╗ńö©µīćńÜäõĖŹÕāģµś»ĶéĪńź©µł¢µŖĢĶ│ćõ┐ĪĶ©ŚńŁēķćæĶ׏ÕĢåÕōü’╝īõ╣¤Õīģµŗ¼ÕŁĖń┐Ƶ¢░õ║ŗńē®ńÜäĶŖ▒Ķ▓╗ŃĆéÕä▓ĶōäÕÉīµ©ŻÕ▒¼µ¢╝ķĆÖõĖĆķĀģ┬ĀŃĆé

Ķ½ŗÕÉäõĮŹõŠØńģ¦õĖŖĶ┐░Õ░ćÕ«ČÕ║ŁĶ▓ĪÕŗÖÕłåµłÉõĖēÕż¦ķĪ×ŃĆéķĆÖµÖéÕĆÖĶ½ŗńäĪĶ”¢ķćæķĪŹÕÅŖńČōĶ▓╗ń┤░ńø«ŃĆéÕŬµĀ╣µōÜõĮ┐ńö©Õģ¦Õ«╣’╝łńö©ķĆö’╝ēÕŖĀõ╗źÕłżµ¢ĘŃĆé

Õ»”ķÜøÕłåķĪ×µÖé’╝īĶ½ŗµ║¢ÕéÖõĖēÕĆŗńøÆÕŁÉ’╝īÕłåÕłźÕ»½õĖŖŃĆīµČłĶ▓╗ŃĆŹŃĆüŃĆīµĄ¬Ķ▓╗ŃĆŹŃĆüŃĆīµŖĢĶ│ćŃĆŹŃĆéµÄźĶæŚÕ░ćµöȵōܵöŠķĆ▓ńøÆÕŁÉĶŻĪŃĆéõĖŹÕ”©õĮ┐ńö©Õż¦ÕēĄńŁēÕ╣│Õā╣ÕĢåÕ║ŚĶ▓®Õö«ńÜäńŁåńøÆŃĆéĶ│╝ńē®µÖéõĖŹÕ┐ģĶ©śÕĖ│’╝īõĮåµś»Ķ”üÕłżµ¢Ęńö©ķĆöŃĆéÕ░ŹĶć¬ÕĘ▒õŠåĶ¬¬’╝īķĆÖķĀģĶŖ▒Ķ▓╗Õ▒¼µ¢╝µČłĶ▓╗’╝¤ķé䵜»µĄ¬Ķ▓╗’╝¤µł¢ĶĆģµś»µŖĢĶ│ć’╝¤µĆØĶĆāķüÄÕŠī’╝īÕ░ćµöȵōܵöŠķĆ▓ńøÆÕŁÉĶŻĪÕŹ│ÕÅ»ŃĆé

Ķ½ŗÕÉäõĮŹÕśŚĶ®”õĖĆÕĆŗµ£łÕ░▒ÕźĮŃĆéµ£¤ķ¢ōĶ©ŁÕ«Üńé║ńÖ╝Ķ¢¬µŚźÕł░õĖŗµ¼ĪńÖ╝Ķ¢¬µŚźńÜäÕēŹõĖĆÕż®ńé║µŁó’╝īķĆÖµ©ŻĶ╝āÕ«╣µśōĶ©śõĮÅŃĆéõĖĆÕĆŗµ£łÕŠī’╝īĶ½ŗńĖĮĶ©łµ»ÅÕĆŗńøÆÕŁÉĶŻĪńÜäķćæķĪŹ’╝łńøĖÕŖĀÕŹ│ÕÅ»’╝ēŃĆéķĆÖķ║╝ÕüÜÕÅ»ń½ÖÕ£©Õ«óĶ¦ĆĶ¦ÆÕ║”µ¬óĶ”¢Ķć¬ÕĘ▒ńÜäĶŖ▒Ķ▓╗ŃĆé

µś»ÕÉ”µŖĢĶ│ćÕ£©Ķć¬ÕĘ▒Ķ║½õĖŖ’╝¤

Õ£©µŁżķĆ▓õĖƵŁźĶ®│ń┤░Ķ¬¬µśÄÕēŹķØóµÅÉÕł░ńÜäŃĆīõĖēķĀģµī浩ÖŃĆŹŃĆéÕ╣│µÖéµ£āńó║Õ»”Ķ©śÕĖ│ńÜäõ║║’╝īÕ”éµ×£ĶāĮÕ░ćÕģ¦Õ«╣ÕÉīµ©ŻÕłåńé║ÕēŹĶ┐░ńÜäõĖēÕż¦ķĪ×’╝īµĢłµ×£µ£āµø┤ķĪ»ĶæŚŃĆéĶ½ŗÕŗÖÕ┐ģĶ®”Ķ®”ń£ŗŃĆé

õĖēķĀģµī浩ÖõĖŁ’╝īÕĖīµ£øÕÉäõĮŹńē╣ÕłźńĢÖµäÅŃĆīµŖĢĶ│ćŃĆŹŃĆéÕøĀńé║µłæµ£¤µ£øÕÉäõĮŹĶāĮÕ£©µŚźÕĖĖńö¤µ┤╗õĖŁķżŖµłÉń┐ƵģŻ’╝īµŖŖķīóĶŖ▒Õ£©Ķć¬ÕĘ▒ńÜäµ£¬õŠåõĖŖŃĆéķĆÖĶŻĪµēĆĶ¬¬ńÜäµŖĢĶ│ć’╝īµ£ēŃĆīµŖĢĶ│ćĶ欵łæŃĆŹĶłćŃĆīÕä▓ĶōäŃĆŹÕģ®ń©«µäÅńŠ®ŃĆé

µś»ÕÉ”µćéÕŠŚÕ¢äńö©ÕŖ¬ÕŖøĶ│║õŠåńÜäķīó’╝īÕ░ćµ£āÕż¦Õ╣ģµö╣Ķ«ŖÕŠĆÕŠīńÜäõ║║ńö¤ŃĆéÕ░ćķīóńö©µ¢╝ŃĆīµŖĢĶ│ćŃĆŹńÜäķćŹķ╗×õĖŹÕāģÕ£©µ¢╝ńö©ķĆö’╝īķéäķ£Ćń»ĆÕłČńäĪĶ¼éńÜ䵥¬Ķ▓╗ĶłćķüÄÕżÜńÜäµČłĶ▓╗’╝īõĖ”Õ░ćÕżÜķżśńÜäķīóĶĮēĶ«Ŗńé║µŖĢĶ│ćµēĆķ£ĆŃĆé

ńö¤µ┤╗ķćŹÕ┐āĶŗźµś»õ╗źŃĆīµŖĢĶ│ćŃĆŹńé║õĖ╗’╝īµŚźÕĖĖńö¤µ┤╗ńÜäńö©ķīóµ¢╣Õ╝ÅÕ░▒µ£āķÜ©õ╣ŗµö╣Ķ«Ŗ’╝īķĆ▓ĶĆīÕĮ▒ķ¤┐Õ«Čõ║║ĶłćĶ║½ķéŖńÜäõ║║ÕĆæŃĆ鵳æĶć│õ╗ŖķØóĶ½ćõ║åĶ©▒ÕżÜõ║║’╝īńĢȵłæÕ╗║ĶŁ░õ╗¢ÕĆæĶĮēńé║õ╗źµŖĢĶ│ćńé║õĖ╗’╝īõĖŹÕ░æõ║║ÕøĀµŁżÕŁĖµ£āńÅŹµā£Ķ║½ķéŖńÜäõ║ŗńē®’╝īµ£ēµäÅńŠ®ńÜäµÖéķ¢ōõ╣¤Õó×ÕżÜ’╝īՊ׵ŁżķüÄĶæŚµźĄńé║ÕģģÕ»”ńÜäõ║║ńö¤ŃĆéÕøĀµŁż’╝īĶ½ŗÕÉäõĮŹĶ®”ĶæŚÕó×ÕŖĀŃĆīµŖĢĶ│ćŃĆŹńÜäµ»öõŠŗŃĆéÕÅ”õĖƵ¢╣ķØó’╝īÕ▒¼µ¢╝Õ«łÕŗóÕ×ŗµŖĢĶ│ćńÜäŃĆīÕä▓ĶōäŃĆŹõ╣¤ķØ×ÕĖĖķćŹĶ”üŃĆéÕäśń«ĪÕĆŗõ║║µāģµ│üõĖŹÕÉī’╝īõĮåµłæõ╣¤ń£ŗķüÄõĖŹÕ░æõ║║µ»öĶĄĘµŖĢĶ│ćĶ欵łæ’╝īµø┤õ╗źÕŁśķīóńé║Õä¬ÕģłĶĆāķćÅŃĆé

Ķć│µ¢╝Ķ®▓ÕŁśÕżÜÕ░æµ»öõŠŗ’╝¤ńö▒µ¢╝µ»ÅÕĆŗõ║║ńÜäõ║║ńö¤Ķł×ÕÅ░ĶłćÕ«ČÕ║ŁńĄÉµ¦ŗńŁēÕøĀń┤ĀÕż¦õĖŹńøĖÕÉī’╝īÕż¦Ķć┤õŠåĶ¬¬’╝ī┬ĀÕÅ»õĖĆÕŠŗÕ░ćÕä▓Ķōäńø«µ©ÖĶ©ŁÕ«Üńé║µ£łĶ¢¬ńÜäõ║öÕłåõ╣ŗõĖĆ’╝ł20’╝ģ’╝ēŃĆéńäČĶĆī’╝īÕ»”ķÜøĶ½«Ķ®óµÖé’╝īńÖ╝ńÅŠµ£ēĶ©▒ÕżÜõ║║ÕüÜõĖŹÕł░ķĆÖõĖĆķ╗×ŃĆéÕøĀµŁż’╝īĶ½ŗÕ░ćÕ«āĶ”¢ńé║õĖĆķĀģńø«µ©ÖÕ░▒ÕźĮŃĆéĶ®▒Ķ¬¬Õø×õŠå’╝īńó║Õ»”ÕŁśÕŠŚÕł░ķīóńÜäõ║║’╝īõ╗¢ÕĆæńÜäÕä▓Ķōäµ»öõŠŗńé║µ£łĶ¢¬ńÜäÕģŁÕłåõ╣ŗõĖĆ’╝łń┤ä 16ŌƦ7’╝ģ’╝ēŃĆéĶŗźµś»µīēńģ¦ķĆÖķĀģµ»öõŠŗÕŁśķīó’╝īõĖēÕ╣┤Õ░▒ĶāĮÕŁśÕł░Õ╣┤µöČÕģźńÜäõĖĆÕŹŖŃĆé

õĖŹķüÄ’╝īµ»ÅÕĆŗÕ«ČÕ║ŁńÜäµēĆÕŠŚŃĆüõ║║ńö¤Ķł×ÕÅ░Ķłćµ£¤µ£øńø«µ©ÖÕÉäńĢ░ÕģČĶČŻ’╝īõĖ”µ▓Ƶ£ēńĄĢÕ░ŹńÜ䵩ֵ║¢ŃĆéĶ½ŗµ¢¤ķģīĶć¬Ķ║½µāģµ│üķü®ńĢČĶ¬┐µĢ┤ŃĆéõ║ŗÕ»”õĖŖ’╝īµ£ēńÜäÕ«ČÕ║ŁÕøĀńé║µ£ēĶĆāńö¤’╝īÕ┐ģķĀłµö»õ╗śĶŻ£ń┐ÆĶ▓╗ńŁēµĢÖĶé▓Ķ▓╗’╝īÕ░▒ķĆŻÕä▓ÕŁśÕģŁÕłåõ╣ŗõĖĆńÜäķćæķĪŹõ╣¤ńøĖńĢČÕø░ķøŻŃĆéķ”¢ÕģłĶ”üńףĶ¦ŻńÉåµā│ĶłćńÅŠÕ»”ńÜäÕĘ«ĶĘØ’╝īńÅŠµ£ēµ£łĶ¢¬ńÜäõ║öÕłåõ╣ŗõĖƵł¢ÕģŁÕłåõ╣ŗõĖĆÕż¦ń┤䵜»ÕżÜÕ░æ’╝¤ńø«ÕēŹĶāĮÕŁśÕżÜÕ░æķīó’╝¤µÄźĶæŚÕ░▒Ķ”üµĆØĶĆāÕ”éõĮĢµÄźĶ┐æĶć¬ÕĘ▒ńÜäńÉåµā│ŃĆé

’╝łÕ£¢ńēćõŠåµ║É’╝ÜVisual Hunt’╝ē

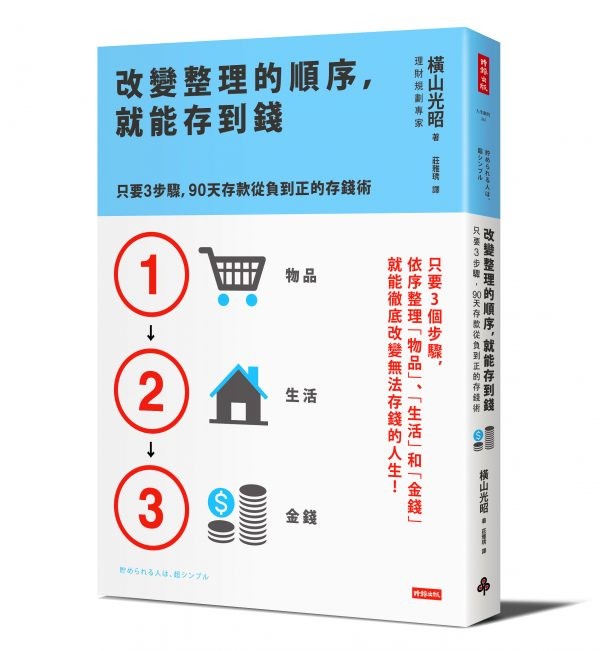

’╝łµ£¼µ¢ćµøĖµæśÕģ¦Õ«╣Õć║Ķć¬ŃĆŖµö╣Ķ«ŖµĢ┤ńÉåńÜäķĀåÕ║Å’╝īÕ░▒ĶāĮÕŁśÕł░ķīó’╝ÜÕŬĶ”ü 3 µŁźķ®¤’╝ī90 Õż®ÕŁśµ¼ŠÕŠ×Ķ▓ĀÕł░µŁŻńÜäÕŁśķīóĶĪōŃĆŗ’╝īńö▒ µÖéÕĀ▒ Õć║ńēłńżŠµÄłµ¼ŖĶĮēĶ╝ē’╝īõĖ”ÕÉīµäÅ VidaOrange ńĘ©Õ»½Õ░ÄĶ«ĆĶłćõ┐«Ķ©éµ©ÖķĪīŃĆé’╝ē