股利稅改可能讓各公益團體的捐贈收入大縮水!富人股利可分離課稅後,財政部認為富人股利既已享受減稅,富人其他抵稅優惠應再限縮,個人綜所稅率在40%的富人捐贈給各公益團體可抵稅的總額度少了495億元。

股利稅改的主要內容是投資人在明年報稅時,可以在下列兩個方式擇一課稅:(1) 合併課稅,即投資人可選擇將股利併入綜合所得累進課稅,股利的8.5 %可拿來抵稅,但抵稅金額最高不得超過8萬元;(2) 分離課稅,投資人也可選擇讓股利以28%的稅率分離課稅。根據專家的試算,這兩項制度中,若納稅人是適用個人綜所稅率在30%以下的投資人,選擇讓股利合併課稅較有利;而個人綜所稅率在40%以上的富人,所領到的股利則採用分離課稅用28%稅率課稅較有利。

不過,財政部再出新招,在《所得稅法施行細則》新增規定:「所稱綜合所得⋯不包括分離課稅的股利⋯。」這個規定乍看下似乎平淡無奇,但其實暗藏玄機。資誠會計師事務所會計師洪連盛指出,分離課稅的股利不可列入綜合所得後,富人捐贈可減稅的額度就被大幅削弱了。

分離課稅額不列入綜合所得

據了解,按《所得稅法》的規定,個人對公益團體捐贈的金額,可以在報稅時申報扣除捐贈金額,但對教育、文化、慈善等公益團體捐贈的總額,不得超過綜合所得20%為限。把稅法捐贈限額和前述財政部不准分離課稅的股利列入綜合所得的兩項規定結合起來,就可以發現財政部新規定的威力了。

舉例來說,富人甲的年綜合所得是1000萬元,且其中有700萬元是股利所得,300萬元是其他所得,在過去甲捐贈給公益團體可抵稅的額度是1000萬元的20%即200萬元。但股利稅改後,因甲若合併股利申報,一定要按40%稅率課稅,並不划算;此時,甲一定會選擇700萬元股利以28%的稅率分離課稅,但這樣一來,這700萬元股利因已採分離課稅,不能列入甲的綜合所得,甲的綜合所得只剩下300萬元的其他所得,甲捐贈給公益團體可抵稅的最高金額,就剩下300萬元的20%,即60萬元。所以,在本例中,甲因為股利分離課稅的關係,捐贈可抵稅的額度,就從原來的200萬元縮水成60萬元,縮減幅度非常大。

分離課稅的股利不列入綜合所得,削弱捐贈抵稅金額的限制,對高所得的富人影響最大。中低所得的投資人,若選擇股利合併課稅,則合併課稅的股利還可算入綜合所得,不會影響原本捐贈可抵稅額度;但富人的所得結構中,股利所得所占比重非常多,且所得愈高者股利占所得的比重愈高。

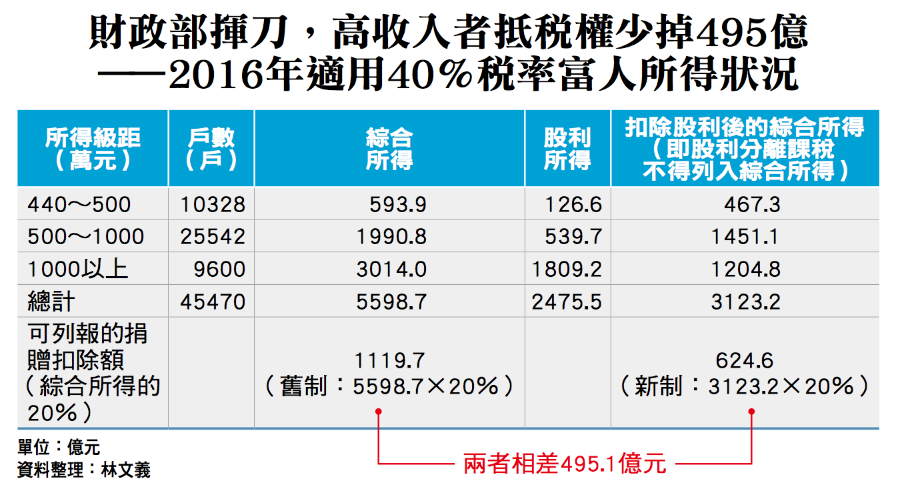

捐贈抵稅額減少近500億元

例如,以2016年財政部對個人綜合所得稅統計資料來看,當時年所得440萬元者就須適用40%的稅率,而年收入在440萬到500萬元者,全部綜合所得為593.9億元,股利所得為126.6億元,比重只有21%;但年所得1000萬元以上者,當年共賺了3014億元,股利所得高達1809.2億元,比重高達6成;而整體適用40%稅率的富人,原本捐贈可抵稅的總額度從1119.7億元,縮水成624.6億元,總共少掉495.1億元,其中還有一個有趣現象,年所得超過1000萬元的富人,捐贈抵稅額度縮水最多,好像不太喜歡有錢人做公益,有點怪怪的。

財政部官員對此表示,由於股利稅改後,富人的股利既已享受減稅,其他方式的抵稅權利自然要有所縮減,這樣才符合租稅公平。

只不過,財政部大筆一揮發布一個規定,高收入富人抵稅權就少掉495億元,金額相當龐大;而若因而影響富人捐款做公益的意願,有如城門失火殃及池魚,各公益團體收入也可能大幅縮減,這個變化值得各公益團體注意。

本圖/文由「財訊」授權刊登,非經同意不得任意轉載。

原文出處:股利稅改有點怪 恐讓公益捐贈大縮水