文/閒雲野鶴

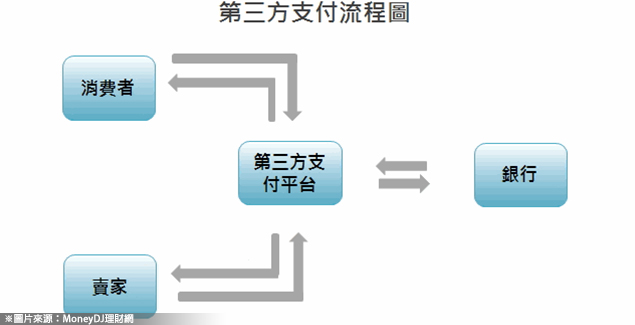

自從大陸阿里巴巴在美國紐約交易所創ipo天價後,國內有關第三方支付的發展備受矚目;其實台灣早就有第三方支付的公司,台灣最早的第三方支付可追溯至90年代末期相繼成立的紅綠藍三間公司,分別是1996年綠界、1998年紅陽、2000年藍新。而後金管會同意辦理網路交易代收代付服務之銀行,計有中國信託商業銀行、第一商業銀行、玉山商業銀行、永豐商業銀行及中華郵政公司等。目前台灣的第三方支付服務的業者至少包含支付連(PChome_Online網路家庭)、Yahoo奇摩輕鬆付(Yahoo!奇摩)、歐付寶(歐買尬及原綠界科技)、智付寶(智冠)、樂點卡(遊戲橘子)等。而網家董事長詹宏志在幾個月前砲轟政府在第三方支付專法的腳步太慢,他感嘆,這12年以來,從沒看過政府大開大闔,開放腳步不快且幅度不大,甚至先做就被移送法辦。在今年九月立法院開議前,行政院整合金管會、經濟部等意見後將草案送至立法院,該草案內容除了涵蓋代收代付、儲值、與匯款外,且可經核准兼營電子票證業務,而大家所關心的業者可否類似阿里巴巴的餘額寶,販賣金融商品,也獲得初步解決,亦即本法如通過後業者對於客戶儲值的餘額只要報准即可從事部份金融業務,為此一來大致上已回應外界的需求。然而如再仔細檢視其內容時,仍有下列若干現象值得大家注意:

1、大陸或其他國家第三方支付平台業者若要來台,開不開放?根據草案可以開放但需設立子公司,而大陸方面更需雙方談判,這在實務上如何落實,是一大考驗。

2、電子支付機構都在處理儲值餘額的理財行為,金管會的監理行為如何?照理說應比銀行等金融機構寬鬆,但鬆至何種程度,政府規範得仍不清楚。

3、跨境的電子商務如何處理,在草案中幾乎隻字未提;現在中小企業已經改變過去手提007走遍全球的模式,而是改以電子商務行銷全球,因此,與國外有關的關稅、運送、倉儲等事項,都需政府的幫助。

4、稅賦與個人資料保護等兩大問題草案中亦無觸及,值得相關單位注意。

總之,台灣的電子商務已落後大陸、美國等十年以上,本法的制訂至為重要,立委諸公們在審查本法時如能參考以上所提的若干問題,相信可帶動國內電子商務的大力發展,大家都在期待著。