作者:林文義

行政院快速通過增訂「反避稅條款」,該條款雖高舉正義大旗,但台灣銀行業的境外及財富管理業務恐將大幅萎縮,肥水反而流入境外的外商銀行。

在全球反避稅聲浪高漲下,立法院即將於近期排案審查「反避稅條款」。讓人意外的,最擔心這條款的居然是銀行業!會計師業目前已接到不少銀行業客戶抱怨,一旦政策上路,台商勢必會考慮把資金調度中心撤出台灣的銀行業,造成台灣銀行業在境外及財富管理業務大幅萎縮,肥水反而流入境外的外商銀行,影響所及,本國銀行過去幾年高獲利的時代,恐將成為過去式。

查稅新標靶

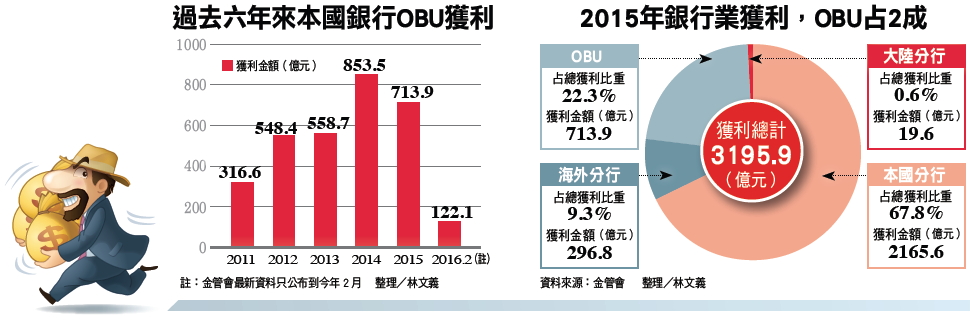

OBU失優勢 獲利將大縮水

台商到國外投資,普遍會在境外設立控股公司,再到中國或東南亞國家投資。假設台商是以台灣公司到英屬維京群島(BVI)設立子公司,BVI公司再轉投資到中國公司,在這種投資架構上,台商在第三地的BVI公司,多半會在本國銀行的OBU設立帳戶;所以台商在大陸或東南亞投資的獲利,名義上是匯到第三地的BVI境外公司的帳戶,但因OBU雖名為境外分行,其實是在台灣各銀行內部的部門,在台灣境內就可操控這個帳戶。

如此,不僅方便台商做資金調度,台灣的銀行業也可協助台商控管這些資金,並做到生意。例如,對OBU客戶的外幣存放款業務,或外匯及金融商品等操作;因此,OBU也成為各銀行重要的業務部門,是銀行主要獲利來源之一。

「反避稅條款」中的CFC(受控外國公司)條款規定,台商對境外低稅地區設立子公司有控制權時,境外公司帳上的獲利,不論有無分配,都要併入台商台灣母公司帳上課稅;這完全顛覆目前的稅制,台商勢必會考慮把資金調度中心撤出台灣的銀行業。

以上例台商投資架構來說明,假設台商在大陸的公司稅後獲利是10億元,並匯到BVI公司,BVI公司若不分配股利給台商台灣公司,依目前的規定,台灣公司不必將這10億元申報繳納營利事業所得稅;但CFC條款通過後,台商囤積在境外BVI公司10億元,即使不分配股利給台灣公司,仍須併入台商台灣公司帳上課徵17%的營所稅。

依現在的規定,因難以補稅,國稅局不太會主動去查核銀行OBU客戶的獲利情形;但CFC條款通過,因為台商普遍有在海外囤積獲利的現象,就算不分配也要課稅,這是潛在龐大的補稅來源,國稅局對於各銀行OBU的境外公司帳戶,就會有高度查核的興趣了。一家金控公司高層對此憂心表示:這樣台商客戶就不太敢和台灣的銀行往來了,銀行的業務將大受影響。

大客戶不玩

境外變境內 財管業務遭殃

會計師業者指出,由於國稅局想查稅時,本國銀行恐怕難以拒絕,將對台商產生多重影響,首先,把境外BVI公司的帳戶從本國銀行撤出,改到香港的外商銀行開戶,因台港之間沒有租稅協定,國稅局想要查核難度非常高,但這樣一來,本國銀行的台商客戶,就會大量流失到外商銀行了;其次,台商可能把台灣母公司規模縮小,用境外公司當母公司,台灣公司變成子公司,當台商台灣公司規模變小,銀行的生意當然就大幅萎縮了。

最後,反避稅條款除了可能導致銀行台商客戶跑掉外,也會改變銀行個人大客戶的資金操作模式,並傷及銀行的財富管理業務。

金融業高層指出,由於國內金融商品不夠多樣化,很多個人的投資大戶也會設立境外控股公司,並用境外公司於本國銀行的OBU開戶,再進行各種轉投資購買國際的金融商品。這也是本國銀行財富管理的重點業務之一,但反避稅條款將使這些投資大戶未來對本國銀行OBU望而卻步。

因為反避稅條款中還有一個實質管理處所(即PEM)的規定,即若境外公司的重大決策者住在台灣,或公司重要的財務報表及帳冊放在台灣,那這家境外公司就會被視為台灣公司課稅。

金融業者指出,這項規定對投資大戶的影響太大了,假設A大戶到BVI設公司,並透過BVI公司在本國銀行OBU開戶,投資金融商品獲利1億元,這1億元若是分配給A大戶,依現行的稅制,算是A的境外所得須課徵最低稅負,稅率為20%,且有670萬元免稅額。

但PEM條款通過後,國稅局若透過查帳看到本國銀行OBU客戶的開戶資料,並發現A根本就住在台灣,則A所設的BVI公司就可能被依PEM條款,視為台灣本土的公司;於是這家BVI公司投資各國金融商品的獲利,就會被國稅局課徵17%的營所稅。

最嚴重的是,後續BVI公司分配股利給A時,因此時BVI公司已被視為台灣公司,A從BVI領到的股利,就從境外所得改變成境內所得,A的股利稅負最高稅率就會從原本的20%,被拉高到45%,相差超過1倍。

兩岸協議卡來卡去

利多利空交雜 又期待又怕受傷害

安侯建業會計師事務所會計師許志文指出,最近是有聽到金融業擔心反避稅可能造成業務大流失的憂慮。對此,金融業者指出,反避稅條款最大的問題,就是只限制本國銀行業者而管不到境外的外商銀行。

不過,這個反避稅條款有一個非常特殊的尾巴,令金融業又期待又怕受傷害,行政院在反避稅條款的最後條文中規定,須等《兩岸租稅協議》通過後,反避稅條款才會開始實施。

這就非常有趣了,因為,兩岸之間的任何協議,都必須在立法院先通過《兩岸監督條例》,才能進行協商,而金融業到中國做生意的各項優惠,都被卡在《兩岸服貿協議》中無法成行。一旦《兩岸監督條例》通過,那《兩岸服貿協議》也有可能會通過,金融業登陸的限制就被打開了,對金融業是一項大利多;但隨後《兩岸租稅協議》也可能會通過,「反避稅條款」將實施,這對金融業卻是一記大利空,利多與利空同時交雜,真是叫金融業又期待又怕受傷害。

本圖/文由「財訊」授權刊登,非經同意不得任意轉載。

原文出處:反避稅意外打到國銀 金融業苦日子來了 防堵政策手段盡出 「肥水」流入外商銀行

更多評論:草根影響力新視野