作者:廖君雅

六月一日,一場在美國聯準會(Fed)華盛頓總部艾克斯大樓舉辦的研討會,聚集了全世界超過九十個國家的央行代表出席。吸引這些國家踴躍出席的主題卻是全球大多數人至今都還非常陌生的一個冷僻題目:「區塊鏈(Blockchain)」。

六月一日,一場在美國聯準會(Fed)華盛頓總部艾克斯大樓舉辦的研討會,聚集了全世界超過九十個國家的央行代表出席。吸引這些國家踴躍出席的主題卻是全球大多數人至今都還非常陌生的一個冷僻題目:「區塊鏈(Blockchain)」。

這場為期三天的會議,除了聯準會主席葉倫親自主持外,包括國際貨幣組織、世界銀行及歐洲央行、中國、日本、德國、英國等重要國家,都派出代表聽取區塊鏈的專案報告。

「央行官員通常不喜歡Block(阻斷),但也不用因此感到畏懼。」擔任這場閉門會議引言的葉倫,試圖用雙關語的幽默來化解全球央行排斥、但又不得不關注區塊鏈的尷尬。葉倫還強烈鼓勵全球央行盡可能學習了解有關區塊鏈的新技術,以期解決未來新金融體系建構的問題。

這場研討會還請來替美國那斯達克交易所打造區塊鏈平台的Chain.Com執行長拉文(Adam Ludwin)專題演講,拉文當場示範將小額的比特幣捐給《維基百科》,他對官員們說,區塊鏈可以發展數位貨幣,並在虛實整合的應用中,建構一個比當前更加透明的全球化金融體系。

這場會議將區塊鏈的聲勢,推上了世界舞台,也意味著區塊鏈的重要性,獲得國際重要金融監管機構的認可。然而,台灣,卻在這場關鍵性的國際會議中無情的「被缺席」了。如果,我們不願在未來以區塊鏈建構的新世界中被邊緣化的話,該如何急起直追,就成了政府當前最重要課題之一!但是,究竟什麼是區塊鏈?這也是我們現在一定要懂的大題目……

Q1 究竟什麼是「區塊鏈」?為什麼最近暴紅?

答:「區塊鏈」早在二○○九年就已出現在人們的視野,只是當時作為維持比特幣正常運作的技術,較少引起普遍的關注。但隨著比特幣在一四年竄紅全球,區塊鏈也開始躍上世界主流舞台。由於它獨具的去中心化、信任及安全機制,讓各國央行、產業龍頭及企業主紛紛動員大量資源投入區塊鏈應用。

因為區塊鏈將會成為變革和創新的加速器,甚至被視為新一代的殺手級應用,如未能及時跟進,就有可能在未來全球的競賽中落後,難怪引起各國政府的高度關注。從技術層面來解釋區塊鏈的運作原理,可以視它為一個透過演算、加密技術建構的超大型分布式帳本,或是一個巨大的資產數據庫,最大的特色就是「信任機器」,因為每位參與者都有相同的驗證權限,可通過網路的串連,共享及檢視不斷更新紀錄的帳本,因而可以避免第三方從中干預或竄改。

也可以將其理解為一個進階的網路世界;在這區塊中所有的行為都被完整記錄,並由所有參與者共同認證形成一種信任關係;參與者愈多就愈安全,遭受駭客攻擊而改變資訊的可能性就愈低。

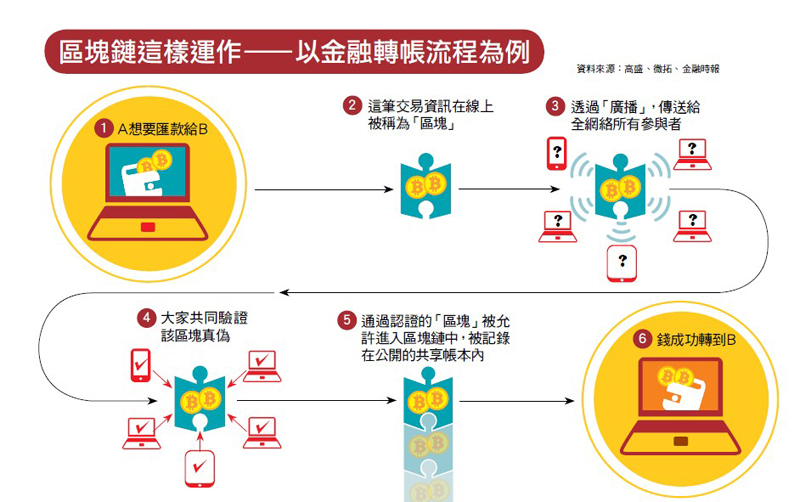

以比特幣為例,每位註冊參與者在網路上就是一個「節點」,當有人從節點發起採礦或新交易時,相關資訊會被打包成區塊(block),再廣為散布發給其他使用者(節點)來驗證真偽,這項動作被稱為「廣播」,所有區塊彼此串連,打造出一條有分支的區塊鏈,一套完整的帳本也因為這些節點得以保存。

只是,比特幣畢竟是匿名制,現在有愈來愈多機構致力開發各式各樣的區塊鏈應用,以現況來說,目前趨勢是朝向實名認證制的私有鏈,仍然由第三方來營運和管理。舉例來說,往後你在網路上購買精品包,只要查驗它背後的區塊鏈履歷,就不怕用昂貴價格買到贗品或二手貨,區塊鏈生產履歷會記載它所有流通過程;而無論你是企業主或個人,未來所有金融和實體資產,甚至個人身分、用藥紀錄等,都會記錄到區塊鏈中,以提高管理效率和節省成本。

換句話說,無論是資產交易、身分認證或者是智慧財產權保護等,未來我們日常生活中各式各樣的交易行為和活動,都有機會和區塊鏈密不可分。

Q2 區塊鏈目前的應用有哪些?未來銀行會被取代嗎?

答:未來不只是在金融領域,包括醫療生技、食品安全、智慧財產權、共享經濟和電子投票都可應用,甚至是跨產業、跨領域的結合。

目前全世界央行都在密切注意區塊鏈,包括中國、荷蘭、日本和瑞典等國,都已悄悄布局一段時間,尤其是加拿大和荷蘭央行都已表態,正與銀行合作開發數位貨幣,除了貨幣政策體制開始質變,區塊鏈也可協助金融機構和交易所在去中心化結算增加速率、強化對個人及企徵信的風險管控,又或者是結合跨領域業者打造生態圈,把餅做大。

銀行已面臨金融科技、機器人理專等衝擊,並不會因為區塊鏈而完全消失,但勢必要改變以往人力服務為主的模式。試想,以後有了區塊鏈,所有交易幾乎即時對帳、資訊安全也受到嚴密防護,銀行不需要三點半就拉下鐵門核對帳本單據了,銀行所節省下來的人力開支,反可轉向更精準客製化的財富顧問服務,提高附加價值。

微拓公司大中華區總經理陳鼎文認為,銀行選擇區塊鏈技術優化現有服務,確實有很多優勢,但因金融業務本身的特性使然,銀行不會主動與其他機構共享所有的交易紀錄,這也是為什麼國際上出現愈來愈多匯聚全球頂尖金融、科技公司的區塊鏈聯盟,試圖制定全球性的通用標準,而規模愈大型的銀行,更搶著卡位圈地,就是要掌握發言權,避免在這波區塊鏈的競賽中落後。

Q3 我們有必要採用區塊鏈嗎?不用會怎樣?

答:陳鼎文分析,任何原本有中介或中央管理平台的服務,都可考慮用區塊鏈取代,未來要發揮實際影響力,關鍵是要找到可應用的生活場景。

例如最近很夯的「共享經濟」,陳鼎文舉共乘平台Lazooz為例,就是利用區塊鏈技術,顧客登入手機App,隨時可同步更新附近道路車輛中的空座位,找到自己目的地相同的車輛配對。有趣的是,使用這個平台不需要花到真實金錢,付款使用Lazooz所創建的「zoom」虛擬代幣,也可透過當駕駛、推薦新戶、轉分享數據等方式賺zoom幣,這種方式類似於Uber新推出的順風車,卻把中介角色拿掉了,價格更低廉,也實踐真正的共享經濟精神。

區塊鏈所帶來的探索與想像,雖然尚未完全定調,但從觀察各國政府機構和產業龍頭紛紛戮力投入研究的動作看來,顯然已是不可逆趨勢,在業者搶先圈地卡位、有愈來愈多生活應用場景發生的同時,我們也必須敞開心房,因為在全球化洪流下,對於新趨勢所造成的產業變革,勢必對於個人投資、生活日常或創業都會造成程度不一的衝擊,因此,先做好心理準備迎接未來世界吧!

Q4 區塊鏈會很貴嗎?

答:採用任何一項新技術前,繳學費是必然的,包括硬體投資、建構平台及人力訓練等,都需要付出成本。

只不過,區塊鏈主要優勢,在於其資訊串連的模式可被信賴,更重要的是,原本我們付給中介者或代理商的費用將會大幅縮減。勤業眾信風險管理諮詢服務營運長萬幼筠指出,未來代理人或顧問的角色將會發生質變,甚至被取代。

例如代辦業務的經理人,如旅行社代辦護照簽證、土地代書、代客申請留學、貸款機構;甚或是查帳/審計行業、房屋仲介、電商平台和資安系統業者的傳統商業模式,也面臨挑戰和轉型。

今年五月,香港業者ANX國際推出免費區塊鏈平台,供小商家註冊,不同商家可互相約定兌換服務或產品,也可查閱顧客過往的消費紀錄,更可透過區塊鏈建置自有集點平台。

假設某A餐廳的熟客黃小姐,可在B美髮沙龍享受交換服務;台灣電商平台奧丁丁市集,也已實際運用區塊鏈技術打造海鮮和農牧製品的食品安全履歷,幫助更多小農創造品牌價值。簡單來說,區塊鏈愈多人用,就能打破單向疆界,避免中間商或代理人的抽成或剝削,價格也更透明、低廉。

Q5 未來區塊鏈普及,我們的個資不就被看光光了嗎?

答:區塊鏈剛萌芽,無庸置疑地必須接受更多實際檢驗,然而在現階段,它的風險控管機制,的確已被眾多專家先進認可。

一五年十月,國際知名期刊《經濟學人》封面,以信任機器(Trust Machine)定義區塊鏈。一手推動台灣大學金融科技暨區塊鏈中心成立的資工系教授廖世偉也認為,無論用什麼詞去歸類區塊鏈,它最不可被取代的本質就是信任。

區塊鏈是奠基於隱私安全、密碼學和共識演算法的突破被開發出來的技術,為了防止區塊被任意更改,不符「共識規則」就會無效;有別於傳統在網路上申請會員,只要符合一定格式,資訊就容易被接受,區塊鏈所運用的加密驗證和編碼機制更加複雜,不容易蒙混過關。

至於資訊外洩的疑慮,比特幣是匿名制,因此常被冠上地下經濟及洗錢的汙名,日前發生比特幣被竊,究責是在上層交易所平台的人謀不臧,底層技術運轉七、八年來還未發生問題;Maicoin執行長劉世偉表示,雖然實名制是趨勢,然而未來個人金流與資訊流可作分流,例如銀行保管金流,資訊流則透過區塊鏈來強化控管,以往駭客會選大型目標攻擊,然而區塊鏈是多中心化架構,資安被駭風險則大為降低。

本圖/文由「財訊」授權刊登,非經同意不得任意轉載。

原文出處:一次搞懂什麼是區塊鏈 第四次工業革命最大的驅動力

更多評論:草根影響力新視野