в–Ійқ иҮӘе·ұжҲҝеӯҗй ҳйӨҠиҖҒйҮ‘пјҢеңЁз”іиҫҰеүҚйңҖе…ҲдәҶи§Јзӣёй—ңж¬ҠеҲ©зҫ©еӢҷгҖӮпјҲең–пјҸж”қеҪұзө„пјү

еҸ°зҒЈдёҚеҶҚе№ҙиј•пјҢжӯЈејҸйӮҒе…Ҙй«ҳйҪЎеҢ–зӨҫжңғпјҢйҖҖдј‘йҮ‘жә–еӮҷйЎҜеҫ—еҲ»дёҚе®№з·©пјҢйҷӨдәҶеҸҠж—©жә–еӮҷдёҰйҮҚиҰ–зҗҶиІЎд№ӢеӨ–пјҢеңЁеңӢдәәжңүеңҹж–ҜжңүиІЎзҡ„и§ҖеҝөдёӢпјҢжҲҝз”ўиҮӘжңүзҺҮй«ҳйҒ”8жҲҗ5пјҢжғійқ иҮӘе·ұжҲҝеӯҗйӨҠжҙ»иҮӘе·ұпјҢд№ҹе°ұжҳҜгҖҢд»ҘжҲҝйӨҠиҖҒгҖҚпјҢжјёжјёеҸ—еҲ°йҖҖдј‘ж—Ҹзҡ„й—ңжіЁгҖӮ

йҒҺеҺ»пјҢиЁұеӨҡдәәзөҗе©ҡз”ҹеӯҗеҫҢпјҢжү“жӢҡдёҖиј©еӯҗзӮәеӯҗеҘіж•ҷиӮІйҮ‘гҖҒжҲҝиІёиҖҢеҘ”еҝҷпјҢеҚ»жңӘжіЁж„ҸеҲ°иҮӘиә«зҡ„йҖҖдј‘иҰҸз•«пјҢеҲ°е№ҙиҖҒе°ұеҸҜиғҪеҮәзҸҫпјҢжҲҝиІёйӣ–жҺҘиҝ‘йӮ„жё…пјҢдҪҶжңҖеҫҢд№ҹеҸӘз•ҷдёӢдёҖй–“жҲҝеӯҗпјҢжүӢдёҠеҚ»жІ’жңүи¶іеӨ зҸҫйҮ‘е®үдә«жҷҡе№ҙгҖӮ

йҖҷжҳҜеҘҪдё»ж„Ҹпјҹж ёиІёд»¶ж•ёеӨ§еўһ В

еҸ°дјҒйҠҖеүҜзёҪ經зҗҶејөдҪ‘йҠҳжҢҮеҮәпјҢзӣ®еүҚд»ҘйғҪжңғеҚҖзҡ„ж°‘зңҫз”іиІёжЎҲ件еұ…еӨҡпјҢдё»еӣ жҺҘ收зҡ„иіҮиЁҠеӨҡпјҢеҸҰеӨ–д»ҘжҲҝйӨҠиҖҒеҸҜд»ҘеҚ”еҠ©е№ҙй•·иҖ…жҙ»еҢ–иіҮз”ўпјҢеҖҳиӢҘжүӢдёҠзҸҫйҮ‘дёҚи¶іеҸҜи§ЈзҮғзңүд№ӢжҖҘпјҢж”ҜжҮүз”ҹжҙ»иІ»гҖҒйҶ«зҷӮиІ»пјӣеҰӮжӯӨдёҖдҫҶпјҢд№ҹдёҚз”ЁйҖ жҲҗеӯҗеҘіиІ ж“”пјҢжҷҡе№ҙз”ҹжҙ»еҸҜд»ҘйҒҺеҫ—еҜ¬й¬ҶпјҢзӣҙеҲ°зөӮиҖҒгҖӮ

дёҚз”ЁйӨҠе…’йҳІиҖҒпјҢйқ жҲҝд№ҹиғҪзөӮиҖҒпјҢ究з«ҹд»ҖйәјжҳҜд»ҘжҲҝйӨҠиҖҒпјҹз°Ўе–®дҫҶиӘӘжҳҜдёҖзЁ®йҖҶеҗ‘жҠөжҠјиІёж¬ҫпјҲreverse mortgageпјүпјҢе°ұжҳҜе№ҙй•·иҖ…жҠҠиҮӘе·ұеұ…дҪҸзҡ„жҲҝеӯҗпјҢиЁӯе®ҡжҠөжҠјзөҰйҠҖиЎҢпјҢз”ұйҠҖиЎҢж №ж“ҡжӯӨдәәзҡ„е№ҙйҪЎгҖҒжҲҝеұӢеғ№еҖјж ёиІёйҮ‘йЎҚпјҢеңЁжүЈйҷӨеҲ©жҒҜеҫҢпјҢжҜҸеҖӢжңҲж”Ҝд»ҳе№ҙй•·иҖ…дёҖзӯҶзҸҫйҮ‘пјҢеҰӮеҗҢжҜҸеҖӢжңҲеӣәе®ҡй ҳеҸ–з”ҹжҙ»иІ»гҖӮ

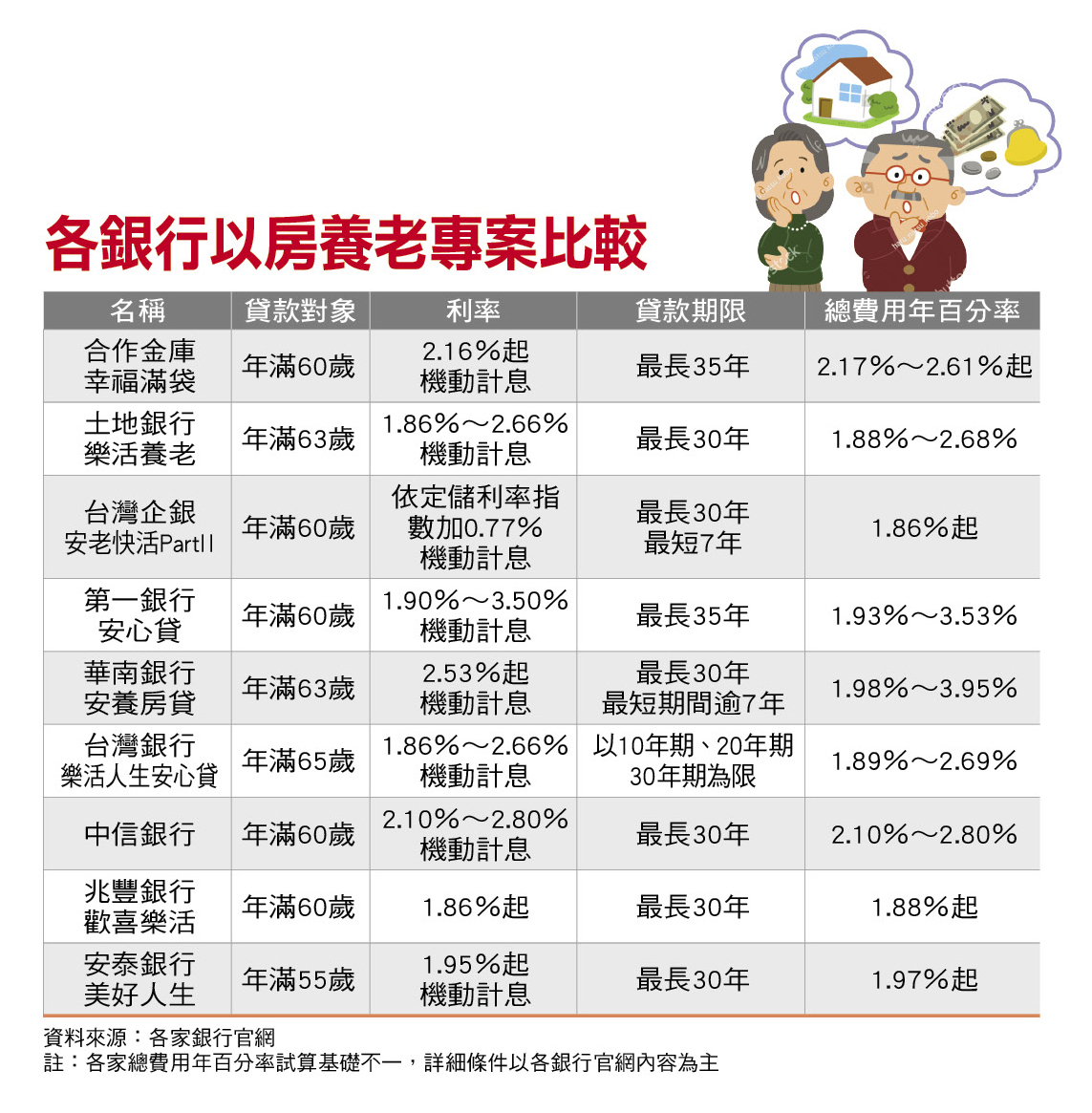

зӣ®еүҚеңӢе…§е…ұжңү13家йҠҖиЎҢиҫҰзҗҶд»ҘжҲҝйӨҠиҖҒиІёж¬ҫпјҢд№ҹжңүеҹәйҮ‘жңғжҺЁеҮәзӣёй—ңж–№жЎҲпјҢе№ҙйҪЎеӨ§еӨҡйҷҗе®ҡеңЁ60жӯІиҮі65жӯІпјҢжңүдёҖ家民зҮҹйҠҖиЎҢеүҮеЈ“дҪҺй–ҖжӘ»иҮі55жӯІпјҢиІёж¬ҫе№ҙйҷҗжңҖдҪҺйҖҫ7е№ҙпјҢжңҖй•·еҸҜиҮі35е№ҙпјӣж“”дҝқжҲҝеұӢжңғдҫқж“ҡдёҚеӢ•з”ўеқҗиҗҪең°еҚҖеҲҶзҙҡиЎЁпјҢи©•дј°иІёж¬ҫжҲҗж•ёпјҢдёҖиҲ¬иҖҢиЁҖдёҚжңғи¶…йҒҺй‘‘еғ№зҡ„7жҲҗгҖӮ

дёҖ家公иӮЎиЎҢеә«и§ЈйҮӢпјҢеҗ„家йҠҖиЎҢд»ҘжҲҝйӨҠиҖҒиІёж¬ҫеҲ©зҺҮпјҢжҺЎжө®еӢ•иЁҲжҒҜпјҢзӣ®еүҚеӨҡд»Ӣж–ј1.86еҲ°2.66%д№Ӣй–“гҖӮзӮәдәҶз¶ӯжҢҒе№ҙй•·иҖ…жҜҸжңҲзөҰд»ҳйҮ‘еңЁдёҖе®ҡж°ҙжә–пјҢеңЁз”ўе“ҒиЁӯиЁҲдёҠпјҢ當жҜҸжңҲж”Ҝд»ҳеҲ©жҒҜи¶…йҒҺжңҲд»ҳйҮ‘дёүеҲҶд№ӢдёҖпјҢжңғжңүеҲ©жҒҜйғЁеҲҶе…ҲжҺӣеёізҡ„ж©ҹеҲ¶пјҢзӯүеҲ°иІёж¬ҫеҲ°жңҹдёҖдҪөзөҗз®—пјҢеңЁжӯӨжңҹй–“еҲ©жҒҜдёҚжңғеҲ©ж»ҫеҲ©гҖӮ

йӮ„жҳҜиҰҒжіЁж„ҸпјҒжңҲзөҰд»ҳжңғи®Ҡе°‘ В

е°Қж–јйҒёж“Үд»ҘжҲҝйӨҠиҖҒз”ўе“ҒдҪңзӮәйҖҖдј‘иҰҸз•«пјҢе®үзқҝе®Ҹи§ҖиіҮж·ұзҗҶиІЎиҰҸз•«йЎ§е•Ҹйҷіе ҜзқҝиЎЁзӨәпјҢйҖҷзӣёз•¶йҒ©еҗҲжңүжҲҝдҪҶжІ’йҢўпјҢжҲ–жҳҜдёҚйңҖиҰҒз•ҷжҲҝз”ўзөҰеӯҗеҘізҡ„дәәпјҢдҪҶд№ҹиҰҒз•ҷж„Ҹи©Із”ўе“Ғзҡ„зү№жҖ§пјҡдёҖжҳҜжңҲзөҰд»ҳжңғж„ҲдҫҶж„Ҳе°‘пјӣдәҢжҳҜжіЁж„ҸжҲҝиІёеҲ©зҺҮжіўеӢ•жңғеҠ еҝ«жңҲзөҰд»ҳйҮ‘жёӣе°‘зҡ„йҖҹеәҰпјӣдёүжҳҜз„Ўжі•е°ҚжҠ—й•·еЈҪпјҢеҰӮжһңжңҹж»ҝдәәйӮ„еҒҘеңЁпјҢе°ұеҝ…й ҲйӮ„ж¬ҫзөҰйҠҖиЎҢпјӣеӣӣжҳҜйҖҡиҶЁеЈ“еҠӣпјҢе°ҮжҲҝеӯҗиҪүжҸӣжҲҗжҜҸжңҲз”ҹжҙ»иІ»з”ЁпјҢзӣ®еүҚиҰәеҫ—еӨ з”ЁпјҢдҪҶ10гҖҒ20е№ҙеҫҢпјҢйҮ‘йЎҚжҳҜеҗҰеӨ з”ЁеүҮйңҖиҰҒжү“дёҠе•ҸиҷҹгҖӮ

йҷіе ҜзқҝжҢҮеҮәпјҢйҖҖдј‘йҮ‘жә–еӮҷеҰӮжһңиғҪеӨ и¶Ғж—©жңҖеҘҪпјҢеҗҢжҷӮйҖІиЎҢзҗҶиІЎиҰҸз•«гҖӮеӣ жӯӨеңЁе№ҙиј•жҷӮпјҢдёҚеғ…еғ…жҳҜзӮәеӯҗеҘіж•ҷиӮІйҮ‘гҖҒйӮ„жё…жҲҝиІёпјҢд№ҹиҰҒж“ еҮәйӨҳиЈ•жә–еӮҷйҖҖдј‘йҮ‘пјҢжүҚдёҚиҮіж–јиҖҒдәҶж„ҹеҲ°й©ҡж…ҢеӨұжҺӘгҖӮ

жң¬ең–/ж–Үз”ұгҖҢиІЎиЁҠгҖҚжҺҲж¬ҠеҲҠзҷ»пјҢйқһ經еҗҢж„ҸдёҚеҫ—д»»ж„ҸиҪүијүгҖӮ

еҺҹж–ҮеҮәиҷ•пјҡдёҚеӢ•з”ўи®Ҡиј•иіҮз”ў жңҲжңҲеҸҜй ҳйӨҠиҖҒйҮ‘