作者:林文義

中國開始對外商加強稅務管理,尤其是將對享受租稅優惠的外商建立信用檔案,這對透過香港到中國投資的台商影響相當大,且被補稅500萬元人民幣以上者,將被通報列管。

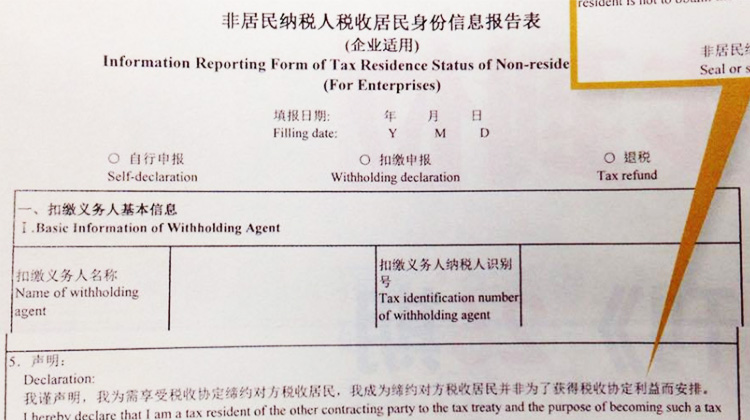

中國再出查稅新招!中國國家稅務總局規定,台商在中國享受租稅優惠,必須先填具「未為獲得租稅協定利益而做稅務安排」的聲明書,所謂「稅務安排」即台灣通稱的避稅規畫,一旦台商有違這項聲明,被列為繳稅信用不良者,將被各地方稅捐機關列為重點監管對象,並被嚴格監控(即可能被列為必定查稅對象)。

台商須填具未避稅聲明

中國這項規定,雖是針對所有享受租稅協定優惠的外商而做的,但由於香港與台灣地理位置接近,台商透過在香港設立子公司,再轉投資到中國是相當普遍的現象,又因香港與中國訂有《中港租稅協定》,當台商在中國的公司有獲利,匯到香港子公司時,股利的扣繳稅率可以由10%降為5%,節省的租稅利益高達一半,香港也因此成為台商到中國投資最重要的跳板。但中國稅捐機關近幾年發現有不少台商在香港的子公司,根本是空殼的公司,這些台商,純粹利用香港子公司佔《中港租稅協定》股利稅率可減半課稅的便宜,為了遏阻這個現象,中國決定開始管制,並首次規定享受租稅協定的外商,須先坦白填寫未做避稅規畫的聲明,中國此舉引起台商相當大的關注。

所謂的「避稅行為」,有時會牽涉到稅捐機關主觀的認定,且這次中國要求各地國稅局須開始建立台商信用檔,這讓台商的壓力非常大。尤其是中國各地國稅局要求台商填報的資料非常詳細,包括台商在中國獲利的來源、種類,台商若是台灣的上市公司,還須申報持股10%的股東,以及有無在全球其他國家投資,也享受租稅協定優惠等,台商須申報的資料可說鉅細靡遺。

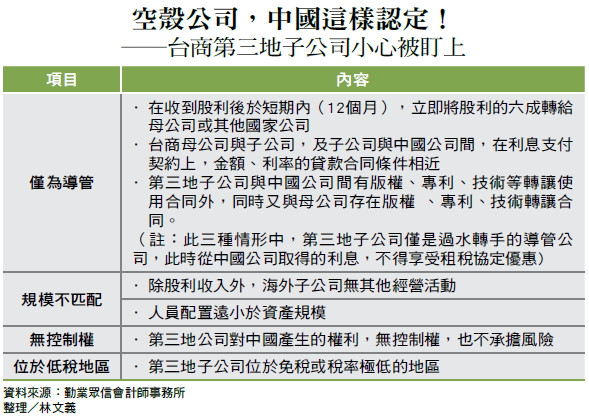

勤業眾信會計師事務所會計師陳文孝指出,台商透過香港轉投資中國,中國的國稅局判斷香港子公司是否可享受租稅協定利益,有7項標準;原則上,當台商香港子公司沒有實際營運,將被認定只是台灣公司的代理人或導管公司,不得享受中港協定的租稅優惠。

據了解,這些沒有實際營運的導管公司,一般市場上也有人稱為空殼的紙上公司,在台灣投資香港,香港轉投資中國的架構中,香港子公司只有中國的股利收入,而沒有其他業務收入,或香港子公司收到股利立即在一年內,將6成的股利收入轉給台灣母公司,此時香港子公司,就有可能被中國認定為空殼公司,並被要求補稅。

陳文孝指出,中國因為地方太大,各地稅捐機關的審核標準不一,以往台商對享受租稅協定優惠,會抱著「先試試看」的態度,即先送給地方國稅局審核,若審核過了就過了,但往後在中國採取嚴格管制後,且台商須事先坦白未做租稅規畫避稅,往後台商若還有僥倖的心理,一旦被查獲並通報為繳稅信用不佳者,那後續就非常傷腦筋了,過去那種先試試看的時代已經過去了。

被列信用不佳 麻煩上身

資誠會計師事務所會計師段士良指出,依中國政府新規定,享受租稅協定優惠的台商,若被補稅超過500萬元人民幣以上,地方國稅局須在30天內上報國家稅務總局,這就有可能影響到台商在全中國所有投資的優惠。

段士良透露,台商在中國通常是分散在多個城市投資,例如,台商可能透過香港再分別在上海、北京、重慶等地投資,以往這三地國稅局的審核標準寬緊不一定相同,但往後若台商在上海子公司因繳稅信用不良,被通報到國稅總局,國稅總局可能會通報北京及重慶等地稅務局,台商在中國所有子公司就全部無法適用《中港租稅協定》的各種優惠了。

此外,陳文孝指出,中國對於台商享受中港租稅優惠,也明確訂出查稅方式,例如,台商若是有享受租稅協定股利、利息、專利權的低稅率優惠,各地國稅局須在每季對這些免稅案件抽查一次,查稅的比率不得低於3成,至於享受前述3個項目以外的租稅優惠,查稅的頻率為每半年查1次,抽查的比率不得低於1成

整體來說,中國的稅制目前是朝讓納稅人更方便,但風險也更大的方向走,台商在中國有股利收入,可以不經審查而是以報備方式,先適用低稅率匯出境外,這是比以前方便,但中國國稅局也同時要求台商須填具未做避稅的聲明,且開始建立繳稅信用檔,等於把舉證責任完全壓在台商的肩上,台商在中國的租稅風險與壓力是愈來愈大了。

本圖/文由「財訊」授權刊登,非經同意不得任意轉載。

原文出處:台商避稅規畫 恐被列入黑名單 中國查稅再祭新招 申報資料鉅細靡遺

更多評論:草根影響力新視野