文稿來源:保險e聊站

花媽媽的住院醫療險於3月10號生效。隨後,花媽媽於3月30號因肺炎不幸住院兩天,花媽媽打電話詢問業務,申請保險金需要準備哪些文件時,業務卻跟花媽媽說:「這次住院是在『等待期』中發生,所以不能夠理賠唷!」

等待期,通常會於保單的「疾病」定義,或是「免責期」定義條款中提到。分為以下兩種。

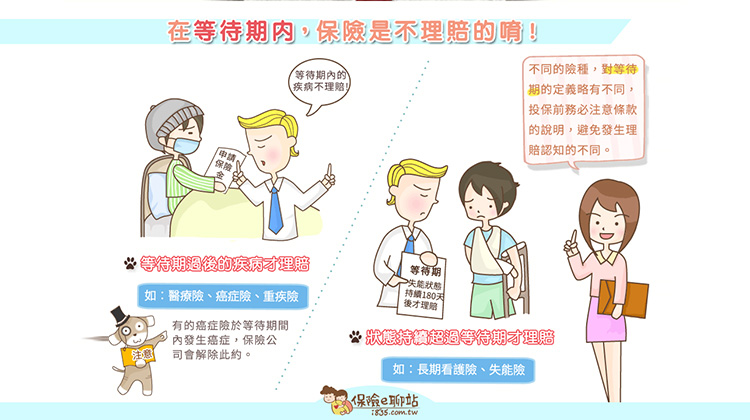

【等待期過後的疾病才理賠】

為了避免保戶帶病投保等狀況,健康險通常會設置「等待期」。在保單生效後,有一段時間為觀察期,這段時間過後,保障內容才得以啟動,因此,等待期間發生的疾病是不予理賠的。

◎ 等待期條款

醫療險,常見的「等待期」有30天;癌症險、重疾險,常見的「等待期」為90天。詳細依各家條款所示。

以某條款為例「本險所稱『疾病』係指被保險人自本附約生效日起持續有效三十日以後或復效日起所發生之疾病。」由次可知,在契約生效的30天後,所發生的疾病才是保單所保障的疾病。

健康險,於隔年續保不會有等待期(註1)限制,通常只有在初次投保的生效日,才會有等待期。另外,少數保單在復效日後也有等待期。

◎ 保單解約

有的會規定等待期間內發生癌症,保險公司會解除此約。以癌症險為例,於等待期間內罹患癌症者,除了不予理賠外,其癌症險亦會終止契約。摘錄某癌症險條款部分為例「如係在本附約生效日起算之等待期間內診斷罹患癌症者,本公司無息退還已收的保險費,並解除本附約。」

一般來說,醫療險及重疾險,因為保障範圍非指單一狀況,因此不會有這樣的終止狀況,但詳細仍需依各家條款所示。

【狀態持續超過等待期才理賠】

失能險(註2)及長照險(註3)亦有所謂的等待期。此類險種是以失能或長照狀態為理賠依據,由於該狀態有在短期內復原的可能,條款會載有「免責期」,意指這段期間保險公司免負保險金責任,待免責期過後,其失能或長照狀態持續且仍未痊癒者,保險公司才會給付保險金。

◎ 等待期條款

依保單條款而定,等待期數十天到數百天不等,通常來說,等待期越長,保費會越便宜,因此,在選擇這類保單時,可衡量在失能或長照期間,自己能夠負擔多久時間沒有收入。

以某失能險條款為例「被保險人自失能診斷確定之日起算,其失能狀況須持續180日後,保險公司方有給付失能醫療保險金並負豁免保險費之義務。」由此可知,診斷失能確定後,在180天之後仍為失能狀態,保險公司才會給付保險金。

有些保險同時有等待期及免責期,可以多加留意噢。835小編提醒,不同險種對等待期的定義略有不同,投保前務必注意條款的說明,避免發生理賠認知的不同。

※ 延伸閱讀

★ 還沒拿到保單發生事故,公司要賠嗎?!

★ 有體況,購買健康險需注意什麼呢?

★ 長照險與失能險及殘扶金,到底哪裡不一樣?

★ 癌症險、重疾險都會理賠癌症,有什麼不同呢?

★ 如何選購重大疾病險呢?

註1:人身保險商品審查應注意事項第87條,財團法人保發中心

註2:好文回顧→「失去工作能力的失能險是什麼?」

註3:好文回顧→「針對長期照護,買長照險就對了嗎?」

本圖/文由「保險e聊站」授權刊登,非經同意不得任意轉載。

原文出處:在等待期內,保險是不理賠的唷!

更多評論:草根影響力新視野