存款如何規劃

文/ 羅友三 會計師

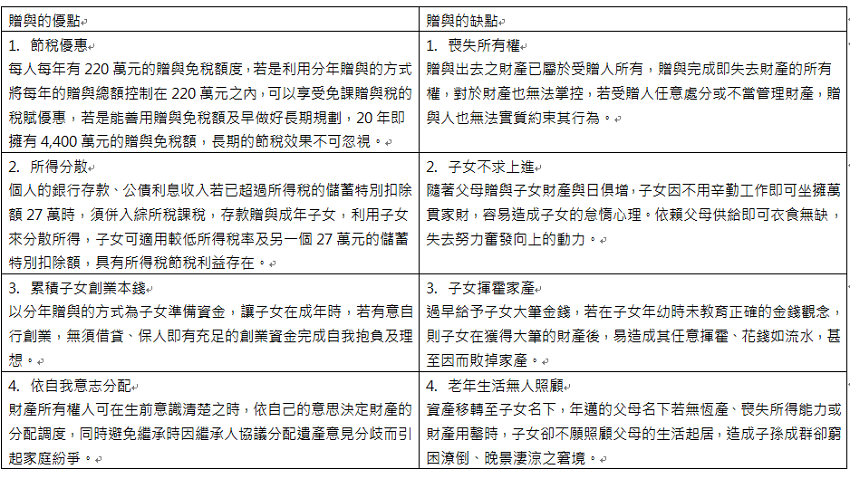

存款在使用上主要以生活開銷、投資理財為主,當然有時也會面臨繳稅的用途。存放於國內金融機構所衍生的利息收入或投資收益,依所得稅法規定應納入綜合所得稅申報,其儲蓄特別扣除額以二十七萬為限,超過部分課徵個人綜合所得稅;海外存款所衍生的利息所得或投資收益等,屬於海外所得,依財政部規定99年起海外所得超過新台幣一百萬元,亦需併入基本所得稅額課稅。不論是境內或境外的存款,都會涉及所得稅負,將來也會面臨遺產稅負,所以多數父母會將存款利用免稅額度贈與給子女,這不乏是一個“節稅”的好方法,但是財產在規劃上不單單只是稅負的問題,在移轉之前需要更多面向的考量,以下針對贈與做整理分析:

在一般普羅大眾汲汲營營追求財富累積的同時,常忽略建構一筆未來可供家庭生活的穩定財源。筆者在協助許多家庭資產規劃時常發現,即便客戶現在擁有許多的財富,卻缺乏『確定性』,也因為缺乏確定性,使的人們擁有財富卻不敢盡情享受財富。因此筆者在幫客戶做存款資產規劃時,除了考量節稅利益外,首先要求客戶應先建立一筆穩定的、確定的,可供一家人生活無匱的財源。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書

總瀏覽數:

32,643,900 次