BabyHome 編輯 武美齡

5月報稅季即將到來,今年報稅的新措施「基本生活費免稅」搞懂了沒?財政部臺北國稅局表示,106年度每人基本生活費所需費用為16.6萬元,到底怎麼報比較有利?要選「免稅額+扣除額」還是「基本生活費免稅」?

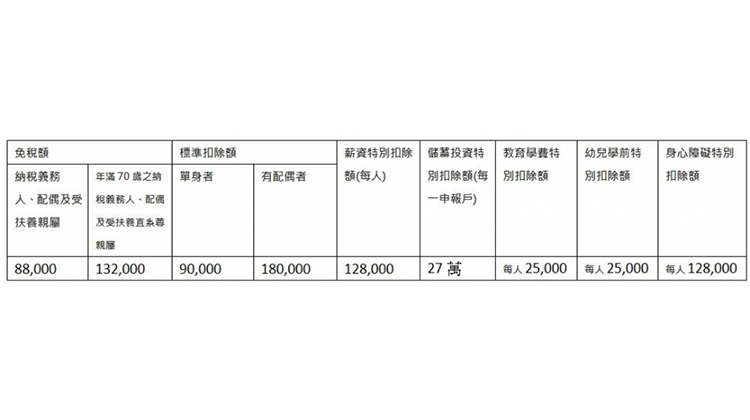

106年度綜合所得稅即將開徵,相較105年度,免稅額今年有提高,如納稅義務人、配偶及受扶養親屬免稅額自85,000元提高至88,000元,年滿70歲之納稅義務人、配偶及受扶養直系尊親屬免稅額也自127,500元提高至132,000元。

此外,2018年報稅最重要的事,就是「基本生活費不課稅」,財政部臺北國稅局表示,106年度每人基本生活費所需費用為16.6萬元。舉例來說:

小明一家6口,包括夫妻、扶養2名子女、父母均未滿70歲,雙薪家庭且採標準扣除額。

106年度維持基本生活所需費用總額為16.6萬元x6人=99.6萬元

免稅額、標準扣除額及薪資所得特別扣除額為

免稅額8.8萬元x6+標準扣除額18萬元+薪資所得特別扣除額12.8萬元x2=96.4萬元

小明一家的基本生活費差額為3.2萬元(99.6萬元-96.4萬元),可自綜合所得總額中減除,不用課稅。簡言之,當「基本生活費總額」大於「免稅額+扣除額」時,差額可以在綜合所得總額中扣除。

106年度免稅額、扣除額一覽表

資料來源/財政部臺北國稅局

家有幼兒及就學中孩子的家庭,特別重視「家有幼兒特別扣除額」和「教育扣除額」,其中有何細節需注意?

家有幼兒特別扣除額

幼兒學前特別扣除額自101年1月1日起適用,101~106年度扣除額為每人25,000,自107年度(108年申報)起將調高為每人120,000。

有下列情形之一者,不得扣除:

1.經減除本特別扣除額後,納稅義務人全年綜合所得稅適用稅率在20%以上,或依所得稅法第15條第2項規定計算之稅額適用稅率在20%以上。

2. 納稅義務人依所得基本稅額條例第12條規定計算之基本所得額超過同條例第13條規定之扣除金額。

我的孩子適用教育扣除額嗎?

1.納稅義務人的子女就讀學歷經教育部認可之國內、外大專以上院校的學費,每人每年最多可以扣除25,000元(須檢附繳費收據影本或其他足資證明文件),已經接受政府補助者,應扣除該補助金額。但就讀空中大學、空中專校和五專前3年不適用本項扣除額。

2.公教人員領取的子女教育補助費,是屬於薪資所得,並不是「政府補助」,因此可以列報教育學費特別扣除額。

延伸閱讀:

本圖/文由「BabyHome」授權刊登,非經同意不得任意轉載。

原文出處:報稅新規定!除了「免稅額+扣除額」,還要留意「基本生活費」免稅