文/羅友三 會計師

客戶背景

林醫師與太太育有二個兒子,大兒子就讀大學一年級,小兒子高三。林醫師是洗腎中心院長,每年五月都是最頭痛的季節,因為要申報綜合所得稅,一直以來林醫師的所得稅率都穩坐40%寶座,前陣子在一場醫師公會演講中,林醫師有聽到關於醫療社團法人的規劃方式,針對醫院的傳承經營及節稅方面都讓林醫師非常感興趣。

財產諮詢

林醫師:我有聽說現在有一種方式是可以把醫院財團法人化,是不是?

講師L:你講的應該是醫療社團法人啦!財團法人是公益團體,如果將來財團法人組織要結束,財團法人的財產要歸地方政府,是拿不回去的,跟社團法人是不一樣的。

林醫師:差一個字就差這麼多耶!做錯了不就等於把醫院送給政府了!那什麼是社團法人?好像要花很多錢?

講師L:其實社團法人你也不用想得太複雜,簡單的講,社團法人就像是一間公司一樣,只不過他經營的業務是原本在醫院裡面發生的醫療行為。

林醫師:把醫院社團法人化對我有什麼幫助?之前聽說好像可以節稅,但還是不太清楚為什麼可以節稅?

講師L:節稅是它其中一個優點。就像我剛說的一樣,醫療院所改制成醫療社團法人,社團法人就像是公司,把醫院當作公司一樣在經營,原本你獨資的醫院收入就是你的收入,現在醫院的收入變成是社團法人的營業收入。

林醫師:營業收入不就也是我的個人所得嗎?還是一樣要課所得稅不是嗎?

講師L:沒錯,因為社團法人會擁有社員權,就像公司股東持有股權一樣,社員權如果移轉給你的小孩,就可以分散原本在你身上的收入。像你兒子已經讀大一了,從現在開始分些股權給他,等他到大三就可以獨立申報,這就是最好的分散方法。

林醫師:還有沒有其他方法?

講師L:這是目前最好的節省所得稅的方法,過去很多醫生會去買一些公設地捐贈抵稅,後來公設地這條路被國稅局禁止,他們又改用靈骨塔捐贈的方式,那些都很麻煩,而且搞到最後通通都要補稅,又被檢查官起訴,最後還得認罪再補稅,何必呢?

林醫師:那社團法人這樣做是不是完全合法?

講師L:完全合法。不然像你們醫院的收入主要又是來自健保局,一分一毫都跑不掉,想要節稅當然也要用合法的方式。

林醫師:成立這個的手續會不會很麻煩?

講師L:就是跟衛生署申請做社團法人就可以了。

規劃建議

建議說明

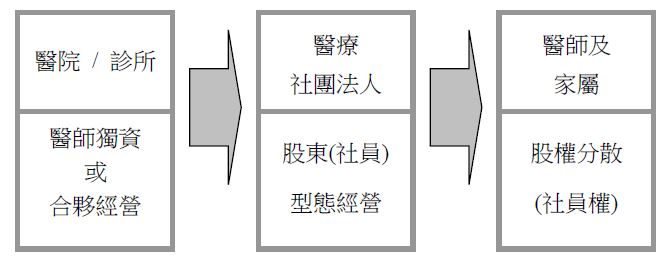

過往,根據醫療法規定,私立醫療機構(例如診所、醫院)是以醫師個人名義申請設立,性質上屬於醫師執行業務的場所,因此私立醫療機構本身不具法人格,一旦更換負責醫師,法律上即視為另一新設立之醫療機構。在此狀況下,負責醫師難以將醫院傳承給不具醫師背景的子女,也就是說醫療資源與病人的病情個案無法做一個有效的經驗累積。

這時不具醫事資格但具備經營能力的專業人士只好採隱名股東的方式參與經營,將個人資金提供給醫院做經營與設備擴充,各股東之間則以誠信處理資產之歸屬;這樣的經營模式產生另外的問題是:所得分配、所得稅申報、資金往來的贈與稅、股東身故的遺產稅、債權債務關係下的產權歸屬等問題,對醫院而言都是難以根本解決的困擾。

此外,也因為醫療機構不具法人資格,因此一旦有經營風險或是醫療糾紛賠償,為保護弱勢家屬,醫師於執業上須承擔「無限責任」,在民事賠償並無上限;相對而言,醫師名下所有財產皆屬於求償的範圍,這對醫師本身及家人而言,無疑是一顆不定時炸彈,永遠無法令人安心。

再者,以多位醫師合夥方式所成立的醫療院所型態,彼此間權利義務因不易釐清,所有權與機構經營權難以明確區隔,經營效率與醫療專業無法有效發揮,醫院在永續經營上有一定困難度。因此醫療法於民國93年修正,參考日本相關法令,增加醫療社團法人制度,逐步解決上述問題。

一、賦予醫療社團法人格,醫事有限責任

首先解決法人問題,正式賦予醫療社團法人明確的法律地位。同時解決醫師面臨風險時,僅以其出資額為賠償上限,故具備「有限責任」的保護傘,面對無法預料的醫療糾紛,醫療社團法人可以保障醫師個人及家屬的資產安全。

二、醫院經營公司化、集資合法化且醫院盈餘合理分配

此外,每位社員以各自之出資額認定股數,保有對醫療社團法人組織的財產權利,亦可將其持份全部或部分轉讓第三人,順利解決隱名股東所得分配等各種問題;屆時醫療社團法人結束,亦可依章程規定將結餘部分按出資比例分配給社員。以類似公司般的經營模式,方便有資金者出資轉讓發揮經營能力,亦能讓醫事人員專心致力於醫療專業發展。

三、開放非醫事人員參與、永續傳承醫療經驗

醫療社團法人的修訂,開放非醫事人員參與,可讓不同專業領與的人士加入,拓展醫院服務範圍,導入專業管理人才、醫療研究人才、財管人才、人力資源人才等等,多角化經營發展。亦能讓不具醫師背景的子女得以順利繼承父業,讓所有權與經營權各自獨立卻又能累積醫療資源永續經營。

法律小博士

1.醫療法第1條

為促進醫療事業之健全發展,合理分布醫療資源,提高醫療品質,保障病人權益,增進國民健康,特制定本法。本法未規定者,適用其他法律規定。

2.醫療法第2條

本法所稱醫療機構,係指供醫師執行醫療業務之機構。

3.醫療法第5條

本法所稱醫療法人,包括醫療財團法人及醫療社團法人。

本法所稱醫療財團法人,係指以從事醫療事業辦理醫療機構為目的,由捐助人捐助一定財產,經中央主管機關許可並向法院登記之財團法人。

本法所稱醫療社團法人,係指以從事醫療事業辦理醫療機構為目的,經中央主管機關許可登記之社團法人。

4.醫療法第10條

本法所稱醫事人員,係指領有中央主管機關核發之醫師、藥師、護理師、物理治療師、職能治療師、醫事檢驗師、醫事放射師、營養師、藥劑生、護士、助產士、物理治療生、職能治療生、醫事檢驗生、醫事放射士及其他醫事專門職業證書之人員。

本法所稱醫師,係指醫師法所稱之醫師、中醫師及牙醫師。

5.醫療法第30條

醫療社團法人,非依本法規定,不得設立;其組織、管理、與董事間之權利義務、破產、解散及清算,本法未規定者,準用民法之規定。

6.醫療法第47條

醫療社團法人之設立,應檢具組織章程、設立計畫書及相關文件,申請中央主管機關許可。

前項醫療社團法人經許可後,應於三十日內依其組織章程成立董事會,並於董事會成立之日起三十日內,報請中央主管機關登記,發給法人登記證書。

7.醫療法第49條

法人不得為醫療社團法人之社員。

醫療社團法人每一社員不問出資多寡,均有一表決權。但得以章程訂定,按出資多寡比例分配表決權。

醫療社團法人得於章程中明定,社員按其出資額,保有對法人之財產權利,並得將其持分全部或部分轉讓於第三人。

前項情形,擔任董事、監察人之社員將其持分轉讓於第三人時,應向中央主管機關報備。其轉讓全部持分者,自動解任。

8.醫療法第50條

醫療社團法人之董事,以三人至九人為限;其中三分之二以上應具醫師及其他醫事人員資格。

外國人充任董事,其人數不得超過總名額三分之一,並不得充任董事長。

醫療社團法人應設監察人,其名額以董事名額之三分之一為限。

監察人不得兼任董事或職員。

董事會開會時,董事應親自出席,不得委託他人代理。

9.醫療法第55條

醫療社團法人解散後,除合併或破產外,其賸餘財產之歸屬,依組織章程之規定。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書