文/羅友三 會計師

客戶背景

牛先生與其他八位合夥友人集資於新店買地蓋大樓,為了方便將來移轉處分方便,所以土地全部登記於牛先生名下,其他集資的友人則未登記土地持分。八位合夥人中之一為建商朋友,此建案內容為建造五層樓公寓並出售,去年底己經完工。因為當初土地所有權人登記於牛先生名下,最近有聽到其他人也是以這樣的集資方式,最後被國稅局課稅,牛先生怕自己會是下一個國稅局約談的對象,急欲趕快找到答案及補救的方法。

財產諮詢

牛先生:這是我第二次跟別人合建蓋房子,目前新店這個建案已經準備要交屋,會不會有稅賦的問題?

講師L:是合建?現在要移轉嗎?

牛先生:不是,地是用我的名字買,其他人合夥人沒有登記,還不夠的錢也是用我名義向銀行貸款的。

講師L:現在房屋的出售率?

牛先生:百分之八十。

講師L:哦!還不錯,等待分到出售房屋的錢給你,你再去還給銀行。

牛先生:會不會有什麼稅的問題?

講師L:當初土地登記在你的名下,房子也是登記給你,這樣是不會有稅的問題啦!

牛先生:那其他出資的合夥人呢?會不會有問題?

講師L:當房子出售後,再扣除所有費用,剩下的盈餘分配給合夥人的時候可能會有稅的問題。

牛先生:什麼稅?

講師L:看錢是怎麼分給合夥人。

牛先生:要怎麼分才不會有稅?

講師L:很難耶!契約為合建分售,像某個建設公司,土地是登記個人名義,但用公司名義賣,這一定會查契約。而且出資不是只有你個人,所以到時候其他合夥人要分錢都會有稅的問題。你是賣地所以免稅,其他人賣的是權利,就屬於其他所得。没事就沒事,萬一有事就很麻煩。

牛先生:萬一有事可以和國稅局談嗎?

講師L:怕是有人檢舉就很難談。

牛先生:誰會檢舉?

講師L:最怕是買方,很多狀況是因為買屋糾紛引起。

牛先生:要怎麼做才會没有稅?

講師L:當初合夥時要先做好安排,全部人都要登記土地所有權。没關係啦!就當學一次經驗。

牛先生:也没賺到多少錢,還要擔心稅,唉!不划算。

講師L:你算幸福的了!只是繳稅而已,有些客戶是跟別人合資投資,結果投資失敗財產都沒了,連繳稅的機會都沒有!辛苦一輩子賺的錢,一下子就化為烏有。所以說資產規劃很重要,在賺錢之餘,還是要守住一部分財產,每年提撥部分收入先做家庭信託照顧自己及太太,剩下的不動產做遺囑,稅的問題就沒什麼好擔心的了!

建議規劃

一、將財產做好規劃,每年收入30%做家庭信託,先照顧自己,等百年後再照顧子女及孫子女。

二、將留待繼承之不動產以遺囑分配之。

個案說明

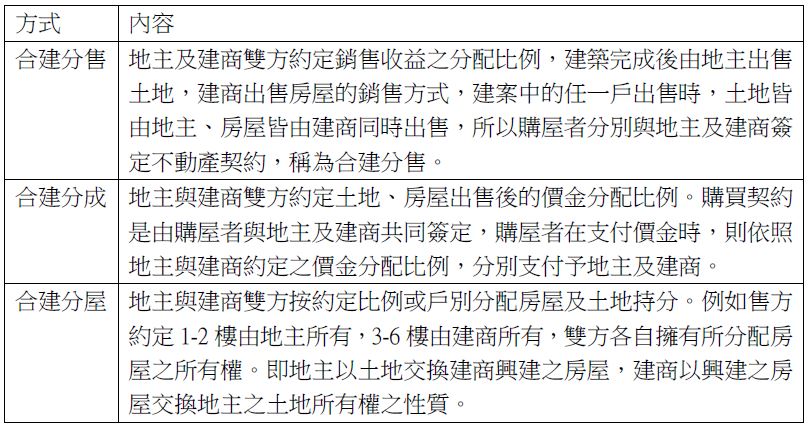

「合建」是由地主提供土地,建商提供資金、技術等,雙方合作開發土地的一種方式,等待建築完成之後,再依約定比例分配出售的金額或是房地。常見合建的方式約有以下三種:

法律小博士

1.民法第758條

不動產物權,依法律行為而取得、設定、喪失及變更者,非經登記,不生效力。

2.土地法第43條

依本法所為之登記,有絕對效力。

3.所得稅法第14條第一項第十類

其他所得:不屬於上列各類之所得,以其收入額減除成本及必要費用後之餘額為所得額。但告發或檢舉獎金、與證券商或銀行從事結構型商品交易之所得,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書