文/ 羅友三 會計師

客戶背景

郭老先生30年次,過著獨居的生活,子女皆已成家立業並在國外工作,在辛苦工作大半輩子後,累積了豐厚的退休老本,不善理財的郭老先生,便將現金分別存入幾家銀行賺取穩定的利息收入。原本以為可以清閒的度過下半輩子,沒想到不小心摔倒而導致行動不便,又因為子女都在國外無法即時在旁照顧,便委請姪兒代為提領一筆零用金,沒料及姪兒竟盜領存款100萬。康復後的郭老先生才發現事態嚴重,急忙尋求財產保全方法,避免財產的風險又再度發生。

財產諮詢

老先生:我自少年做到老,好不容易存了這些老本,卻碰到自己的姪子做這種壞代誌。唉!以後要怎麼處理才好?

講師T:人的歲數愈大,體力及記憶力也變差,「新ㄟ記不住,舊ㄟ忘不掉。」這種“症頭”將來都是難免的,所以以後管錢也會變得無力,如何做好安排才是現在規劃的重點。

老先生:我的囝仔是乖乖啦!嘛金友孝(很孝順),一定會照顧我,我不煩惱,只不過他們都住在國外卡不方便。

講師T:小孩嘛有自己的家庭要照顧,咱老伙仔可以自己照顧就不用麻煩他們,安排一個制度來照顧自己卡實在。

老先生:什麼是安排制度照顧自己?我聽嘸ㄋㄟ(聽不懂)?

講師T:制度就是信託。在銀行成立一個信託帳戶,由銀行信託部專門支付你的生活費用、醫藥費或需要長期照顧時所需要的錢。

老先生:這跟錢放在銀行不是一樣嗎?

講師T:不一樣咧!信託帳戶的錢不用你自己去領錢,銀行就會幫你付喔!

老先生:那像你所說的,我需要用錢時銀行會幫我付,那銀行怎麼知道我需要用錢?

講師T:所以在成立信託帳戶時會先指定信託監察人,監察人的工作就是在你生病時或是你需要用錢時,他會通知銀行啓動整個信託照顧你的計劃。

老先生:那他不就有權利領我的錢?萬一監察人也偷領我的錢不就很衰?

講師T:免驚啦(不用怕)!錢是由銀行管理,監察人只能做監督的工作,不會碰到你的錢。只有這樣才能確定錢只會用在你身上,不會被人盜領走。

建議說明

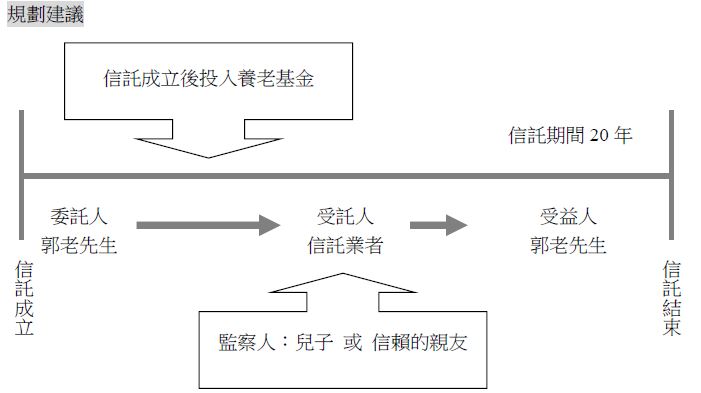

1、規劃『完全自益信託』全責照顧郭老先生之生活,信託期間為期20年,建議由郭老先生名下80%的動產,包含活期存款、定期存款或上市股票投入信託帳戶。

2、信託目的主要著重於郭老先生的養老費用、醫療品質及長期生活照顧。

3、指定二位以上之信託監察人,在信託期間以信託監察之職權監督受託銀行,監督銀行依照信託約定事項管理郭老先生之養老基金。

4、信託契約定期給付郭老先生每月3萬元『生活費用』,撥入郭老先生私人的銀行帳戶,供其生活開銷所需。

5、信託契約給付約定,郭老先生所需的『醫療費用』全額由信託帳戶支付,無需子女負擔郭老先生之醫療開銷、住院費用等。

6、信託契約給付約定,郭老先生入住養護機構時,由信託帳戶全額支付『養護機構之費用』,逕自滙入其所入住之機構帳戶,無需郭老先生自行提款支付或由子女代領存款支付費用。

7、信託契約給付約定,郭老先生必需安排居家看護情況時,由信託帳戶支付每月10萬元居家看護費用,其中3萬元聘請看護專責照顧郭老先生之生活起居,3萬元為郭老先生之生活開銷所需,另外4萬元為補貼予照顧者之生活津貼費用。

授權信託監察人得隨時了解郭老先生之照顧品質,若有未妥善照顧之狀況時,得以要求照顧者限期改善,或安排入住其他養護機構或重新遴選居家照護者。

-節錄自 原作者「幸福補給-資產規劃停看聽」一書